Самые выгодные карты рассрочки

Содержание:

- Русский Стандарт

- Как оформить карту рассрочки онлайн

- Что такое карта рассрочки, и чем она отличается от кредитки

- Как оформить карту рассрочки

- Как это работает?

- Преимущества и недостатки карты рассрочки

- Карта «Халва» («Совкомбанк»)

- Карта «Свобода» («Хоум Кредит»)

- #вместоденег — Альфа Банк

- Халва от Совкомбанка

- 5 «Платинум» (Тинькофф Банк)

- Виртуальная карта рассрочки Халва от Совкомбанка

- Как погасить рассрочку по карте?

- Какую карту рассрочки выбрать

- Как рассчитывается ежемесячный платеж

- Как работает карта рассрочки

- На что обратить внимание перед оформлением

- Совкомбанк

Русский Стандарт

Здесь также выдают платиновую кредитку с возможностью подключения опции рассрочки до 24 месяцев. Вы сначала совершаете покупку внутри партнерской сети в размере от 3000 рублей, а потом переводите её в рассрочку по звонку или в мобильном банке.

Такая опция есть не только в платиновой кредитке, но и в следующих карточных продуктах этого же банка:

- British Airways;

- American Express;

- Black;

- The Platinum Card;

- Diners Club Premium.

По тарифам все стандартно – кредитуют на сумму до 300.000 рублей, есть грейс-период до 55 дней, ставка колеблется от 21,9% до 39,9%, дороже всего обходится обналичивание денег в банкомате – комиссия составляет 3,9% + 390 руб. Если снимать деньги в первые 30 дней с момента подписания договора, то комиссии не будет.

Отметим наличие бонусной программы RS Cashback. Когда вы совершаете покупки от 5000 рублей, за них начисляют бонусные баллы. Их можно потом потратить на товары из каталога вознаграждений, оплатить услуги, или перевести на другой счет, либо пустить на благотворительность.

От заемщика потребуется возраст от 21 до 70 лет, наличие постоянной прописки и косвенное подтверждение дохода. Нужно иметь положительную кредитную историю и стабильный доход.

Заказать карту онлайн →

Преимущества

Карточка доступна уже с 21 года гражданам без справок о доходе. Нет требований по минимальному трудовому стажу, платежеспособность можно подтвердить косвенно. Покупки от 3000 рублей переводятся в рассрочку очень просто и быстро.

Если вам после оформления карты понадобятся наличные, то их можно в первые 30 дней снять без %. Карточку забирать надо в офисе, либо можно заказать доставку на дом.

Недостатки

Нельзя сразу совершать покупки в рассрочки, свои расходы нужно переводить в эту категорию самостоятельно, отправляя соответствующую заявку. Обслуживание карточки платное – 590 руб. ежегодно, смс-ки платные – 69 рублей ежемесячно. Если вы пропускаете платеж, взимают крупную комиссию в размере 700 рублей.

Как оформить карту рассрочки онлайн

На этой странице приведен список банков, где вы можете оформить карту рассрочки в режиме онлайн. Сравните программы кредитования и нажмите на кнопку в карточке банка, чтобы подать онлайн заявку. Вы можете отправить заявки сразу в несколько банков, чтобы быстрее получить положительное решение, и выбрать лучший из одобренных вариантов.

Условия оформления карты устанавливает банк. Минимальные требования к заемщику:

- Возраст от 18 лет.

- Наличие паспорта России.

- Наличие регистрации в зоне присутствия банка.

Полный список требований можно посмотреть на сайте выбранного банка. Рассмотрение онлайн заявки занимает несколько минут. Некоторые банки доставляют карты с курьером, высылают их по почте. Другие банки заключают договоры только при визите клиента в отделение.

Современные технологии позволяют совершать платежи со счета без пластикового носителя. Вы можете оформить карту рассрочки в виртуальном формате. Виртуальная карта предназначена не только для онлайн шопинга. Можно установить мобильный банк на смартфон и оплачивать покупки в реальных магазинах с помощью NFS.

Что такое карта рассрочки, и чем она отличается от кредитки

Итак, карта рассрочки – это та же самая кредитная карта, ведь она имеет ту же функцию: она дает вам возможность пользоваться заемными деньгами банка. То есть вы расплачиваетесь в магазине не собственными сбережениями, а за счет кредита.

У вас будут все те же параметры, о которых вы привыкли слышать:

- Величина кредитного лимита – это денежная сумма, в пределах которой можно совершать расходы.

- Срок службы карты – сколько она будет действовать.

- Льготный период – в течение какого время вам не начисляют проценты.

- Ежемесячный платеж – какую сумму надо ежемесячно отдавать банку.

- Бонусные программы и т.д.

Но вот главным отличием станет отсутствие процентной ставки за пользование кредитом. Иными словами – вы не переплачиваете за свои покупки, вы возвращаете банку ровно ту сумму, которую потратили, без %.

Как оформить карту рассрочки

Все будет зависеть от того, какую именно карточку вы хотите? Первые шаги будут примерно схожими:

Как правило, заявления проверяются в тот же день, и с вами связывается банковский сотрудник. Он еще раз уточнит данные, которые вы указали в анкете, и сообщит решение банка. И если оно оказалось положительным, то он предложит вам на выбор несколько вариантов, как можно получить готовый продукт.

Большинство банков высылают карты курьером на дом. Некоторые приглашают в свои отделения, если они есть, это по вашему желанию. При этом сразу уточните, какие именно документы вам нужно подготовить. Ведь если речь идет, например, о Совкомбанке, то они иногда запрашивают дополнительные документы помимо паспорта, если заемщик претендует на крупную денежную сумму.

Как это работает?

Банк сотрудничает с определенными магазинами, к которым могут относиться магазины одежды, продавцы техники и электроники, мебельные магазины, туристические агентства, крупнейшие торговые центры и т.д. И если вы совершаете покупку в том магазине, которая является партнером банка, то вам дадут рассрочку на срок от 2 до 24 месяцев, в зависимости от магазина.

В этот период вам не будут начислять проценты. И если вернуть потраченные средства обратно на счет карты за обозначенный срок, то у вас не будет переплаты. Если вы не успеваете погасить за тот период, который вам назначили, то вы можете продлить рассрочку, но эта услуга будет платная.

Важно понимать, что срок рассрочки устанавливает не банк-эмитент, а магазин, в зависимости от совершенной вами покупки, её размера, наличия акционных предложений и т.д. Например, в Пятёрочке вам дадут 2 месяца на возврат долга без процентов, а в М.Видео могут предложить 6 месяцев – это решает продавец

Как найти самое выгодное предложение? Нужно внимательно отслеживать специальные акции, которые периодически проводятся, и объявления о них публикуются на официальном сайте программы или самого банка. Например, если у вас карта Халва, то отслеживать спец.предложения нужно на её сайте, если карта Тинькофф – в его мобильном приложении.

Преимущества и недостатки карты рассрочки

Абсолютно у каждого финансового и особенного банковского продукта всегда есть как сильные, так и слабые стороны. Чтобы наиболее полно представлять себе, как работает та или иная услуга, нужно рассмотреть её со всех сторон, и определить выгоды и недостатки.

Преимущества очевидны: если вам нужно совершить крупную покупку, например, купить бытовую технику или мебель, то вам выгоднее взять карту рассрочки, нежели кредит или кредитку. У вас будет большой срок без начисления процентов, что позволит не переплачивать за расходы.

Если сравнивать в принципе кредиты и карту рассрочки, то можно выделить следующие плюсы:

- Карту легче получить, чем кредит, требований к заемщику меньше.

- Уменьшается переплата за счет отсутствия процентов.

- Минимальный пакет требуемых документов.

- Можно оформить уже с 18 лет.

- Часто есть бонусные программы, когда за покупки вам дают бонусы, а вы их потом тратите на вознаграждение или скидку.

- Большой перечень партнеров, где делают спец.предложения.

- Можно заказать доставку на дом.

Получается, что вы не только делаете покупку без %, вы еще и можете заработать при помощи различных программ привилегий. По обычным кредитам такого нет. Особенно выгодны карты с кэшбэком, где вам часть потраченных денег возвращают обратно, и вы их можете потратить по своему усмотрению.

Какие есть минусы:

- Нет четкого графика платежей, сумма может меняться от месяца к месяцу в зависимости от ваших затрат.

- За обслуживание и смс-ки надо платить.

- Снятие наличных не входит в категорию покупок в рассрочку, это отдельная платная услуга с высокой комиссией.

- Если совершать покупки вне партнерской сети, то за это придется платить проценты.

Собственно, на этом минусы заканчиваются, и как видите, их гораздо меньше, нежели плюсов. Карточку можно заказать в режиме онлайн и получить с доставкой домой просто по паспорту. А во всем остальном вам нужно просто внимательно читать условия, чтобы не совершать лишние расходы.

Карта «Халва» («Совкомбанк»)

Главная «фишка»: реклама не врёт — здесь и правда есть 10 месяцев рассрочки на все покупки!

Как всё работает?

Ничего сложного! Подключаете в личном кабинете опцию «Десятка» — и получаете рассрочку 10 месяцев в магазинах-партнёрах.

1-й месяц — пробный, в этом время «Десятка» доступна бесплатно. Со следующего уже взимается плата — 299 рублей в месяц.

Полезный совет — подключите подписку на один расчетный период, купить всё, что хотели, а потом отключите. На следующий месяц «абонентку» взимать уже не будут. А рассрочка 10 месяцев на уже купленные товары останется. Проверено на себе :). Не верите — уточните в поддержке.

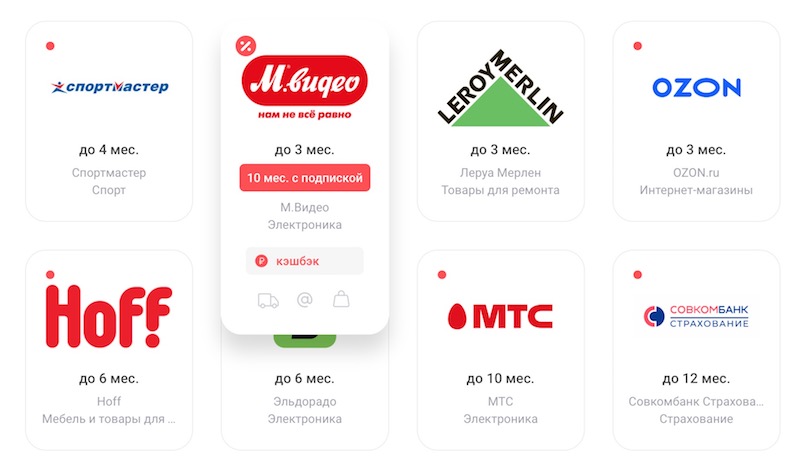

Теперь пара слов о магазинах-партнёрах. Их более 200 000 — на момент написания этой заметки было 213 895.

В их числе: «Пятёрочка», «Перекрёсток», «М.видео», «Эльдорадо», «Леруа Мерлен», OBI, «Хофф», OZON, «Ламода» и др. Строго говоря, есть всё необходимое:

«А что будет, если не подключать «Десятку»?

«Ой, всё сложно» (с)

Дело в том, что продолжительность рассрочки в разных магазинах разная — кто-то дает на 3 месяца, кто-то и 12, кто-то вообще на 1.

В среднем можно рассчитывать на 3-4 месяца, на продукты — максимум 1 месяц.

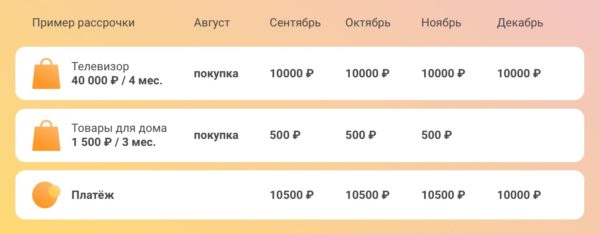

Пример с сайта «Халвы»: покупаем смарт-мультиварку Redmond за 9 200 в рассрочку на 4 месяца и платим по 2 300 в месяц:

Если покупок несколько — будет вот так:

Что ещё?

- и без условий;

- Можно перехватить у банка денег до зарплаты в рассрочку на 3 мес. Услуга платная — 2,9% от суммы снятия + 290 рублей.

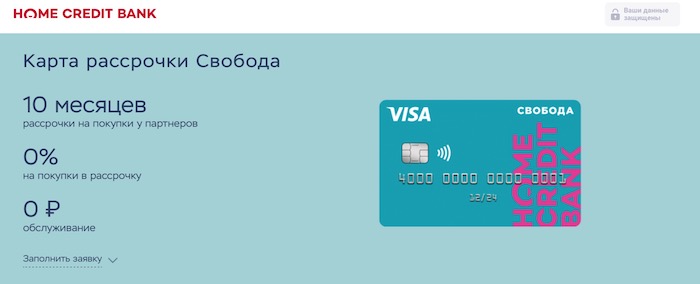

Карта «Свобода» («Хоум Кредит»)

Главная «фишка» — если оформить карту и купить что-то в магазине-партнёре в течение первых 14 дней, на эту покупку дадут 10 месяцев рассрочки. Бесплатно и без процентов, конечно.

Как всё работает?

Всё как у «Халвы» — есть магазины-партнёры, они предлагают рассрочку на определённый срок. Покупаете и вносите платежи равными частями.

На скриншоте выше прекрасно виден главный недостаток — у «Свободы» в числе партнёров нет нескольких популярных магазинов — например, «М.видео», «Леруа Мерлен» в электронике, «Пятёрочки» в продуктах и др. Да что там — если раньше в партнёрах был «Эльдорадо», то теперь нет и его. Почему — непонятно. И решить эту проблему «Хоум Кредит»не может уже года два, если не больше.

#вместоденег — Альфа Банк

Перед принятием решения, какую лучше выбрать карту рассрочки, следует изучить карту «Вместо денег» от Альфа Банка. По ней действуют следующие условия:

- оформление в отделении банка или на сайте с помощью заполнения онлайн-заявки;

- владелец должен быть старше 21 года, являться гражданином России, иметь постоянный доход;

- обслуживание — бесплатно;

- СМС-уведомления — 59 рублей в месяц;

- пополнение через интернет-банк, мобильное приложение, банкоматы Альфа Банка бесплатно, в отделениях — 250 рублей за операцию.

Устанавливается дата внесения ежемесячного платежа. Если покупка совершена раньше или позднее этой даты, то период для перевода денег будет больше месяца. Дело в том, что платеж начисляется не раньше чем через 30 календарных дней с момента покупки. Несмотря на то что карта «Вместо денег» входила в список-топ карт рассрочки в 2018 году, ее выпуск был прекращен 1 декабря.

Халва от Совкомбанка

Именно сюда обращаются чаще всего клиенты, которые хотят получить карту рассрочки, здесь она называется «Халва». Стала невероятно популярна благодаря продуманным рекламным компаниям, выгодным тарифам и простым условиям получения.

Что касается рассрочки, то она может длиться до 18 месяцев. Если вы хотите снять наличные в рассрочку, то за это надо заплатить 2,9% от суммы + 290 рублей (действует 3 месяца). Вы получите на первую покупку приветственный бонус + 3 месяца рассрочки. Также в день рождения может поступить индивидуальное предложение по смс на покупку от партнеров на 12 месяцев рассрочки.

Тарифы:

- Здесь вам будут готовы предложить до 350 тысяч рублей на срок до 3 лет.

- Процентная ставка для рассрочки равна 0%, а когда льготный период до 1080 дней заканчивается, она будет составлять уже 10% годовых.

- Платы за обслуживание нет, но если вы хотите индивидуальный дизайн, то за эту услугу надо заплатить от 2000 до 3000 рублей.

- Присутствует бонусная программа с возвратом до 10% от потраченных сумм при подключении подписки «Халва.Десятка».

- Снятие наличных сопровождается комиссией в размере 2,9% от суммы + 290 рублей.

- Можно хранить на счету собственные средства, и снимать их без комиссии.

- Смс-информирование стоит 99 рублей ежемесячно. Плата не взимается с клиентов старше 50 лет, при отсутствии операций за этот месяц или в случае, если вы посещали мобильное приложение или ЛК не менее 3 раз в месяц.

Очень выгодны и специальные предложения от партнеров, приветственные бонусы и длительная рассрочка в день рождения. Если вы будете хранить на счету собственные средства, то вам на них начисляют доход до 5% на остаток средств.

Получение доступно для граждан в возрасте от 18 до 90 лет, с постоянной регистрацией. Нужен стаж от 4 месяцев и паспорт, данные работодателя. Справки с работы не нужны, но если вы хотите получить большой лимит, то нужно подтвердить доход хотя бы косвенно.

Банк вправе запросить у вас дополнительные сведения, например, о наличии у вас в собственности недвижимости или авто, либо справку о доходах, либо второй документ, подтверждающий личность. Вы можете получить карточку в ближайшем офисе банка в день обращения, либо заказать курьерскую доставку на дом.

Преимущества

Моментальный выпуск, возможность заказа карты с индивидуальным дизайном. Бесплатное обслуживание. Если заемщик старше 50 лет, или он часто пользуется онлайн-банкингом, то он не будет платить за смс-информирование. Возможна доставка карточки курьером.

Недостатки

Если вы покупаете вне сети партнеров, то с вас списывается комиссия в размере 1,9% от суммы покупки + 290 рублей. Эта комиссия включается в первый обязательный платеж, рассрочка составит 2 месяца.

5 «Платинум» (Тинькофф Банк)

Отличный кредитный продукт со множеством опций. Удобно, что Тинькофф позволяет выпускать дублирующие карты совершенно бесплатно. Так что можно выдать копию близкому человеку, если это необходимо. После оформления курьер сам доставит ее на дом или в офис, так что не придется лишний раз мотаться по отделениям и ждать. К пластику привязана программа «Браво», по которой за каждую покупку начисляется от 1 до 30% бонусных баллов. За них потом можно купить билеты на поезд или вкусно поесть в ресторане.

Это полноценная кредитная карта с возможностью рассрочки в магазинах-партнерах. Платить им можно в срок от 1 до 12 месяцев, который зависит от условий отдельного магазина. На покупки вне сети партнеров распространяется льготный период длиной 55 дней. Присутствует минимальный платеж – минимум 8% от суммарной задолженности. Конкретный размер банк определяет самостоятельно. Получить на карту Тинькофф можно до 300 тысяч рублей. Процент по кредиту определяется банком в индивидуальном порядке: по договору он может быть в пределах от 12 до 29,9% годовых при покупках и от 30 до 49,9% годовых при снятии наличных.

Виртуальная карта рассрочки Халва от Совкомбанка

Условия будут следующими:

- Срок действия – 36 месяцев,

- Льготный период кредитования (рассрочка) – до 12 месяцев,

- Процентная ставка в течение льготного срока – 0%, по его окончании – 10% годовых,

- Лимит кредитования – до 14.999 рублей,

- Штраф за просрочку – 590 руб. в первый раз, потом 1% + 590 руб., с третьего раза и более 2% от суммы полной задолженности + 590р.,

- За несанкционированную задолженность начислят штраф в размере 36% годовых, начисление ежедневное,

- Выпуск, обслуживание, смс-оповещения бесплатные.

Важно, что получение наличных денег здесь не предусмотрено. Если хотите бесплатно пополнить баланс карточки, то это можно сделать через мобильное приложение

Халва

В этом же приложении удобно отслеживать состояние счета, последние операции, величину и дату следующего платежа и т.д.

Обратите внимание, что размер одной операции не может превышать 14999 рублей. После пополнения счета лимит будет восстановлен, но хранить свои деньги на счету нельзя

Бонусная программа, а именно – начисление кэшбэка за совершение расходов не предусмотрено.

Как погасить рассрочку по карте?

Заемщики действительно не переплачиваю по кредитам, оформленным благодаря использованию карты. К тому же банки не выдвигают дополнительные условия, связанные со страхованием и оплатой прочих услуг. Стоимость товара, который был приобретен в кредит, делится на запланированное количество платежей. Проценты по рассрочке не начисляются. Поскольку выплаты выполняются в автоматическом режиме, клиент не платит за перевод средств.

Алгоритм погашения рассрочки

- Согласование суммы и даты платежа.

- Оплата приобретенного товара.

- Пополнение карты удобным способом.

- Автоматическое зачисление средств.

Если клиент выполняет все условия соглашения, размер рассрочки соответствует стоимости приобретенных товаров. Покупатель действительно не платит проценты, поскольку эмитент получает прибыль за счет заключения сделок с партнерами. Магазины выплачивают банку по договору небольшую комиссию за каждого привлеченного заемщика. В итоге учреждения отказывается от любых дополнительных платежей со стороны заемщика, тем самым улучшая условия предоставления выгодных кредитных продуктов.

Карту можно использовать для мгновенной оплаты нескольких покупок, но совокупный размер займа не должен превышать кредитный лимит. Допускается досрочное погашение. Льготный период отчисляется от момента оплаты первой покупки, однако его продолжительность зависит от условий сотрудничества с конкретным магазином. Выполнение требований эмитента касательно заключения сделок позволит снизить затраты.

Таким образом, карта рассрочки действительно является предельно простым в использовании кредитным инструментом. Этот банковский продукт позволяет экономить во время оплаты товаров и различных услуг за счет использования заемных средств.

Покупатель, выбрав понравившийся товар, может согласовать с входящим в партнерскую сеть магазином все условия будущей сделки. Приобретение продуктов различного типа в рассрочку позволяет разделить полученную взаймы сумму на общее количество платежей без переплат, первоначальных взносов, процентных ставок и комиссий. После погашения долга кредитный лимит возобновляется, а заемщик получает право повторно совершать выгодные покупки в рассрочку.

Какую карту рассрочки выбрать

Если смотреть по нашим подборкам, то по всем параметрам выигрывает карта рассрочки Халва. Здесь самая широкая сеть партнеров, самые выгодные условия кредитования, есть специальные предложения и бонусы для именниников, для тех, кто расплачивается телефоном и т.д.

Именно здесь можно оформить рассрочку на снятие наличных, ни у каких других карт такого нет. Даже если вы платите вне партнерской сети, максимальный процент будет совсем незначительный, всего 10% годовых, даже по стандартным кредитам редко можно найти такой.

Кроме того, вам будет доступно множество бонусов:

- Начисление бонусов за покупки.

- Начисление дохода за то, что вы просто храните деньги на счету.

- Повышенная процентная ставка по вкладу в Совкомбанке.

- Сниженный процент по кредитам в Совкомбанке.

Если прибавить к этому бесплатную доставку, моментальную выдачу и оформление без справок с места работы, то данный вариант действительно становится самым лучшим. Минусы у него конечно тоже есть, но они перекрываются плюсами от приобретения такого продукта.

Не бойтесь – вам не придется платить просто за то, что карта лежит у вас в кармане. Годового обслуживания по ней нет, и при отсутствии операций за смс-ки также деньги не снимают. Поэтому мы рекомендуем оформить карточку и держать её при себе на случай возникновения потребности в совершении крупной покупки.

Как рассчитывается ежемесячный платеж

Здесь действует простая схема: сумма всех ваших покупок за расчетный период суммируется и делится на количество месяцев, которые вам дали для погашения кредита в рассрочку. Так получается ежемесячный взнос, меньше которого вносить нельзя.

К нему прибавляются дополнительные суммы:

- Плата за смс (ежемесячная);

- Проценты за покупки вне сети партнеров;

- Комиссия за снятие наличных или переводы.

Самостоятельно рассчитывать такие взносы бывает трудно, поэтому лучше всего пользоваться онлайн-сервисами банка. Например, вы можете отслеживать график платежей и размер сумм к уплате в своем личном кабинете на ПК, либо в мобильном приложении.

Стоит ли погашать досрочно? Если вы рассчитываетесь только за рассрочку, то в этом нет особого смысла. Просто вы рассчитаетесь с долгом раньше, и он чисто психологически не будет вас тяготить.

А вот если у вас были покупки в сторонних магазинах, или вы обналичивали карточку, то здесь действует просто правило – чем быстрее вы погасите задолженность, тем меньше придется переплачивать. Ведь как вы помните, основной источник переплаты заемщика – это начисление процентов за пользование кредитом.

Как работает карта рассрочки

Карты рассрочки – относительно новый банковский продукт, появившийся на рынке пару лет назад. Они похожи на обычные кредитные карты, но есть некоторые отличительные черты:

- Снятие наличных невозможно. Только безналичная оплата покупок.

- Карта выпускается бесплатно и без комиссии за годовое обслуживание.

- Пластик принимается только в магазинах-партнёрах банка. Есть продукты, по которым допускаются траты в любых торговых точках, но рассрочка по таким операциям ограничена 1-3 месяцами.

- Беспроцентный период больше. Если рекордсмен среди кредиток, «Элемент 120» Почта Банка, имеет лишь 120 дней без %, то для карт рассрочки устанавливается период до 3 лет.

Если пользователь не уложится в график рассрочки, банк вправе начислить штраф и пени.

Возникает вопрос: как же тогда банки получают доход от карт рассрочки? Ответ прост: за счёт комиссии, которую перечисляют партнёры. Так как использование карт рассрочки увеличивает товарооборот, торговые сети готовы делиться прибылью с банками. Кроме того, банк привлекает новых лояльных клиентов, которые оформляют карту рассрочки, чтобы выгодно покупать в любимых магазинах.

На что обратить внимание перед оформлением

В 2021 году на рынке финансовых услуг имеется немало предложений карт описываемого типа

Решая вопрос, какую карту оформить, рекомендуется обращать внимание на такие моменты, как стоимость обслуживания карты, доступность банковских отделений, величина кредитного лимита, размеры партнёрской сети. Рассмотрим эти моменты подробнее

Доступность

Под доступностью понимается возможность оформить карточку, находясь в любом регионе России. Кроме того, важным критерием является возможность подать заявку на оформление в режиме онлайн. Также на доступность влияют требования к клиенту – наличие у него российского гражданства, требования к возрасту, требование к регистрации в определённых российских регионах или отсутствие такого требования и т.д. Иногда учитываются официальные денежные доходы клиента.

Ограничение по доступной кредитной сумме

Для многих важным критерием является кредитный лимит, доступный пользователю карточки. Зачастую новым клиентам банка доступна не максимальная сумма лимита, а уменьшенная. Могут быть определённые ограничения и для постоянных клиентов, например, связанные с их официальными доходами или кредитной историей. Этот момент следует учитывать и прояснять его на этапе оформления карточки, лучше всего напрямую проконсультировавшись с менеджерами банка.

Партнерская сеть

Очень часто беспроцентное кредитование применяется не ко всяким покупкам, а только к тем, что производятся в магазинах-партнёрах банка, выпустившего карточку. Естественно, для клиентов желательно, чтобы такая партнёрская сеть была как можно более крупной. Впрочем, некоторые банковские организации допускают беспроцентное приобретение товаров и в любых других магазинах. Однако, как правило, для таких покупок значительно уменьшается беспроцентный период, могут быть и другие отличия не в лучшую сторону

Поэтому рекомендуется обращать внимание, чем отличаются условия покупок магазинах-партнёрах и в других торговых предприятиях

Число пользователей

Этот параметр указывает на популярность того или иного банковского продукта. Следует учитывать, что востребованный, популярный продукт совсем необязательно будет оптимальным решение для конкретной ситуации. К примеру, кредитная карта рассрочки предлагает период рассрочки на 12 месяцев, а желателен больший срок.

Досрочно выплачивать задолженность за приобретённый в рассрочку товар лишено особого смысла, ведь процентная ставка всё так же будет равна нулю. Досрочные выплаты делают в основном для восстановления кредитного лимита или для собственного успокоения.

Совкомбанк

Тут оформляют «Халву» — лидер по популярности среди россиян, благодаря своей разрекламированности, и действительно широким возможностям для владельца карточки. Здесь вы найдете:

- Бонусную программу с начислением до 6% от суммы совершенных покупок;

- Начисление дохода до 5% на остаток ваших денежных средств;

- Бесплатное оформление, выпуск и доставка курьером;

- Приветственный бонус, расширенная рассрочка в День рождения;

- Специальные предложения от десятков партнеров и т.д.

Оформить можно с гражданством, постоянной регистрацией и стажем работы от 4 месяцев. Возраст от 18 до 90 лет, по паспорту

Обратите внимание, что банк имеет право запросить дополнительную информацию и документы, подтверждающие вашу платежеспособность

Заказать карту онлайн →

Преимущества

Из плюсов надо отметить бесплатное обслуживание, а также возможность получения карточки с курьерской доставкой на дом. Оформить карту можно уже с 18 лет, при этом вам не нужно будет приносить справки с работы в обязательном порядке, достаточно указать данные работодателя. Есть возможность заработка до 5% годовых.

Очень выгодная бонусная программа, где часть затрат вам возвращается бонусами, и ими вы потом компенсируете ранее совершенные покупки. Если вы являетесь действующим клиентом Совкомбанка, у вас здесь открыт вклад, то вы будете получать повышенную доходность по нему.

Недостатки

Из минусов отметим очень высокую плату за смс оповещения – 99 рублей в месяц. Её можно избежать в том случае, если вы заходите в ЛК или мобильное приложение не менее 3 раз в месяц, вам больше 50 лет, или у вас не было операций расходных в этом месяце.

Очень высокие комиссии за просрочку. Если вы потратили больше лимита, начисляют плату 36% годовых. За первый пропуск платежа взимают 590 рублей, плюс штраф 19% годовых ежедневно.