Лучшие кредитные карты с кэшбэком 2019 года

Содержание:

- Условия выбора кредитки с cashback

- Что такое кэшбэк дебетовой карты?

- Каким образом можно оформить кредитную карту с кэшбэком в Тинькофф Банке

- Какую выбрать карту с кэшбэком?

- «Перекрёсток» (Альфа-Банк)

- По каким параметрам выбирать карту?

- Выгодное предложение от ВТБ

- 4 СОВКОМБАНК – «Халва»

- Как оформить кредитную карту с кэшбэком

- Рейтинг 13 лучших банковских карт с кэшбэком в 2021 году

- Лучшие кредитные карты с кэшбэком на конкретные категории

- Что получает держатель карты Халва

- Зачем знать MCC-код магазина и где его найти?

- Достоинства карты «Перекресток» от Альфа-Банка

- Секрет самой выгодной кэшбэк карты

- Кредитная карта с кэшбэком на все покупки

Условия выбора кредитки с cashback

Думаете, самое главное – размер кэшбэка? Нет. На выгодность влияют и другие факторы. Дороговизна обслуживания карточки, особые условия использования превращают cashback в пыль.

Какой должна быть идеальная банковская карта:

- За любые товары или услуги начисляется большой кэшбэк.

- Обслуживание бесплатно.

- Проценты на остаток насчитываются ежедневно.

- Размер ежемесячного кэшбэка не ограничен.

- Cashback выплачивается сразу реальными деньгами.

- Интернет-банкинг, СМС – бесплатны.

Увы, я не нашла такой карты. Но выбрала самые выгодные варианты из существующих и составила рейтинг для вас.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Процент возврата

Посмотрите, сколько дают за любые покупки, какие категории имеют повышенный кэшбэк. Бывает так, что с покупок у партнеров выплачивают 10 – 20 %, но цены там слишком высокие, да и обычно вы обходите стороной такие магазины.

Отследите расходы и проверьте, куда больше тратите. Выпускают специальные карты для путешественников, семьянинов (скидки, высокий процент возврата за еду, средства гигиены, бытовую химию).

Исключения

Банк может не возмещать траты по определенным категориям. Часто сюда относятся коммунальные услуги, переводы, телевидение. Список бывает длиннее. Раздутый кэшбэк сдувается под давлением исключений.

Как выплачивается cash back

Подумайте, что выгоднее: получить 50 призрачных баллов или 30 рублей, которыми можно распоряжаться как угодно? Фантики плохо.

То же самое касается месячного лимита на кэшбэк. Допустим, обслуживание карты стоит 1 200 рублей, а размер компенсации за месяц – не более 100 рублей. В плюсе явно не останетесь при таком раскладе.

Абонентская плата

Кредитки с опцией cash back бывают 3 видов:

- Бесплатные.

- Условно бесплатные. Нарушение условий делают карту платной. Обычно банк просит поддерживать неснижаемый остаток на счету (15 000 – 30 000 рублей) или тратить определенную сумму (3 000 – 30 000 рублей).

- Платные. Ежемесячно или ежегодно банк снимает деньги за свои услуги.

Самая выгодная карта необязательно должна быть бесплатной. Если кэшбэк покрывает стоимость обслуживания, да еще и копеечка на собственные радости остается, выбор сделан правильно.

Проценты на остаток

Обратите внимание, как капают денежки на счет. Если проценты высчитываются из месячного остатка, большой прибыли не ждите, а вот ежедневный учет – довольно выгодно

Объясню на примере. Вы тратите средства, в конце месяца остается 10 000 рублей, сколько вы получите? Базовая ставка – 6 %. Получаем (10 000 рублей * 0,06) / 12 месяцев = 50 рублей в месяц. Это тот случай, когда проценты начисляются только на месячный остаток. Сумма бы получилась больше, если проценты начислялись и на те деньги, которые вы благополучно потратили. Чувствуете разницу?

Что такое кэшбэк дебетовой карты?

Большинство российских банков выпускают дебетовые карты с cashback. Что это такое? Опция, благодаря которой, вам возвращается определенный процент от покупок. Главное условие – оплата по безналу. За обналичивание средств нет никакой компенсации.

Кому это выгодно:

- Банкам. Они приучают нас пользоваться их услугами, увеличивая оборот безналичных средств. Ничего плохого в этом нет, если финансовая организация надежная и не обанкротится в следующем месяце.

- Торговым точкам. Магазины, сервисы платят банку определенный процент за привлечение клиентов, а он делится им с вами.

Cashback по карте может начисляться как в виде баллов на специальный бонусный счет, так и в виде обычных денег.

Каким образом можно оформить кредитную карту с кэшбэком в Тинькофф Банке

Для получения кредитки от Тинькофф Банка с лимитом до 700000 руб. и годовой ставкой от 12% необходимо уделить 5 мин. заполнению анкеты. Примечательно, что онлайн-оформление банковского продукта не сопряжено с расходами, однако ее обслуживание обойдется держателю в 590 руб. за год. Процент одобрения составляет как минимум 70%, а решение выносится в короткие сроки. Жители Москвы могут получить карту Platinum с кэшбэком в удобное время и любом месте.

Тинькофф Банк является самым цифровым и мобильным учреждением, поэтому для дальнейшего управления кредитными средствами не нужно посещать отделение. Все операции происходят в интернет-банке. По условиям кредитования, заемщик может в течение беспроцентного периода (55 дней) совершать покупки и оплату при помощи карты с 0%. Организация кредитует клиента до востребования. И самое главное, у Тинькофф Банка высокий кэшбэк до 30% (баллами).

Но не так давно кредитная карта Платинум стала инструментом для покупки в рассрочку. Она действительна максимум 12 мес. Требования у кредитора минимальны: гражданство РФ, прописка либо временная, либо постоянная, достижение 18 лет.

Какую выбрать карту с кэшбэком?

Выбирать, конечно, надо ту карту, что приносит самый больший возврат затраченных вами денег. Но здесь все не так однозначно, как кажется. Как вы убедились, если банк показывает самый больший процент кэшбэка, — это еще не значит, что именно эта карта будет самой выгодной. Правда, как известно, заключается в деталях

Так на что же обращать внимание, чтобы кэшбэк по карте был максимально выгоден для вас

1. Величина процентов по кэшбэку

Чем выше процент возврата, тем больше будет сумма полученного вами кэшбэка. Обычно возврат составляет от 1 до 30 процентов. Причем от 15% зачастую это уже не кэшбэк, а скидки магазинов партнеров банка.

2. Вид кэшбэка

Дело в том, что кэшбэк не всегда бывает в рублях. Нередко банки придумывают программы лояльности в бонусах или баллах. И не всегда эти баллы конвертируются 1 к 1. Это тоже следует учитывать.

3. Категории получения кэшбэка

У большинства банков величина возврата будет зависеть от категории: “На все” обычно начисляют от 1 до 5%. Однако максимальный процент возможно получить только при заоблачных тратах в отчетный период, к примеру от 75000 рублей и выше. От 5 до 15% можно получить в заранее выбранной на отчетный месяц “любимой” категории. Наиболее высокий процент банки предлагается на оплату покупок книг, музыки и кино в онлайн сервисах. 5% можно получить при покупках обуви и одежды, электроники, различных вещей для дома

В общем, этому параметру при выборе кэшбэка следует уделить самое пристальное внимание, и посчитать что будет для вас самым выгодным

4. Максимальная сумма кэшбэка в месяц

Этот параметр не столь важен как остальные, но все же. К примеру, если вы нашли программу по кэшбэку с высоким процентом возврата, но ограниченной суммой в месяц в 2000 или 3000 рублей, то может стоит рассмотреть предложение другого банка. Все будет зависеть от суммы затрат в месяц, процента кэшбэка и ограничителя по возврату.

5. Стоимость обслуживания

На этот параметр тоже следует обращать внимание. Ведь при невысоких ежемесячных тратах процент возврата может даже не покрыть расходы на обслуживание карты

Причем некоторые банки берут деньги не только за обслуживание, но и за выпуск карты. Здесь лучше выбирать банки с бесплатным либо условно бесплатным обслуживанием.

При втором варианте следует внимательно читать условия. Бывает, что банк ставит довольно лояльные условия для бесплатного обслуживания. К примеру, ежемесячные траты в 5000 или 10000 рублей. А бывает, что без ежемесячных платежей вам просто не обойтись. И тут уже нужно смотреть — есть ли смысл для вас в этой карте.

«Перекрёсток» (Альфа-Банк)

Специализированная карта для тех, кто покупает продукты в популярной сети супермаркетов «Перекрёсток».

В 3 раза больше кэшбэк за покупки в сети магазинов «Перекрёсток»

Детали:

- 3 балла за каждые 10 рублей, потраченные по карте в «Перекрёстке». Для сравнения — по стандартной бонусной программе начисляют только 1 бонус за 10 руб. Согласитесь — разница очевидна.

- 7 баллов за каждые 10 рублей, потраченные на товары из категории «Любимые продукты»

- 2 балла за каждые 10 рублей, потраченные на покупки в любых других магазинах.

При оформлении карты сразу дают 5 000 баллов (500 рублей) «Перекрёстка» в подарок

ВАЖНО: чтобы получить их, необходимо совершить покупку по карте в течение первых 45 дней после её оформления

Также для держателей карты предусмотрены специальные предложения и скидки в мобильном приложении магазина.

Приходят баллы в течение 14 дней после того, как «Альфа-Банк» обработает операцию по вашему счету. Потратить баллы можно как обычно — достаточно сказать кассиру во время оплаты.

Параметры кредитной карты

- Льготный период на покупки до 60 дней.

- Процентная ставка — от 23,99% годовых;

- 5,9%, минимум 500 рублей — комиссия за снятие наличных. В месяц можно снять до 200 тысяч рублей. В отличие от карты «ВТБ», есть льготный период 60 дней на то, чтобы вернуть деньги и не платить ещё и проценты;

- Максимальный кредитный лимит — до 700 000 рублей.

Требования к клиенту — более чем скромные:

Минусы:

- Картой «Перекрёсток» от «Альфа-Банка» нужно именно оплачивать покупки. Если вы просто дадите кассиру «отсканить» штрих-код на оборотной стороне, то получите не 3-7%, а стандартный кэшбэк 1%.

- Есть плата за обслуживание — 490 рублей в год.

Комментарий TheCashBack: Неплохо! Если вы покупаете в «Перекрёстке», то получаете 3% на бонусную карту на покупки в любимом магазине, 7% на любимые товары в нём же, да ещё 2% за покупки в других магазинах. Параметры по кредитке тоже выше среднего — есть рассрочка до 60 дней на снятие наличных.

Для кого: для покупателей «Перекрёстка».

По каким параметрам выбирать карту?

Кэшбэк – самая популярная функция банковских карт. Из-за нее мы чаще стали расплачиваться по безналу, лишний раз минуя банкомат. Накопительные и кредитные карты становятся одинаково выгодными с этой опцией.

Как выбрать карту с кэшбэком – основные характеристики:

- Надежность, репутация банка. Прочитайте отзывы, посмотрите, кто является держателем основного пакета акций, были ли проблемы у финансовой организации раньше. Обходите стороной банки моложе 3 лет. Государственные финансовые учреждения предлагают менее выгодные условия, зато они стабильнее.

- Доступность, комфорт. Как много есть банкоматов, берут ли комиссию за снятие, есть ли обслуживание онлайн.

- Особенности кэшбэка. С каких покупок возвращают деньги, можно ли самостоятельно выбирать категорию товаров или услуг с повышенным cash back, каков процент возврата.

- Абонентская плата. Может ли быть карта бесплатной? Если да, то при каких условиях. Оправдает ли размер полученного кэшбэка ежегодный платеж за карту?

- Условия. Кэшбэк выплачивается деньгами или баллами? Есть ли условия, из-за нарушения которых отключат бонусную программу?

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Идеальной карты для всех не существует. Будет ли выгоден вам тот или иной вариант, зависит от характера и размера трат, доходов. Не стоит забывать, что есть не менее выгодные кредитки. Например, мне нравится #ВсеСразу от Райффайзенбанка.

Выгодное предложение от ВТБ

Весьма полезной кредитной картой является Мультикарта ВТБ Банка. У нее очень много преимуществ. Так, лимит превышает любой, который предлагают эмитенты других кредиток, — до 1000000 руб. Если заказывать карточку с суммой заемных средств до 100 тыс. руб., подается минимальный пакет документов. Держателю Мультикарты полагаются разнообразные вознаграждения и бонусы.

Ежемесячно вы будете вправе самостоятельно поменять одну из категорий:

- АЗС, парковки — кэшбэк до 10%;

- с любых покупок — кэшбэк до 2%;

- Кэшбэк с оплаты билетов в театр/кино, безналичного расчета в кафе — до 10%;

- Путешествия — мили до 4%, подлежащие обмену на авиа- и ж/д билеты, бронирование номера в отеле и т.п.;

- Коллекция — бонусы до 4%, которые необходимы для приобретения товаров из предложенного партнерами ВТБ списка;

- Сбережения — до 8,50%, идущие на накопительный счет.

Вы можете оформить до 5 дополнительных карт без оплаты за услугу. При своевременном возврате долга, проценты не начисляются. А вообще, ставка достигает 26% годовых. Грейс-период длится 101 дн. Заметьте, он распространяется на: операции по покупке, обналичивании карты в банкомате, денежные переводы. За обслуживание клиент платит 0 руб. (ежегодно).

Однако он не понесет данных расходов, если будет активно пользоваться кредиткой, т.к. деньги за комиссию вернутся обратно. Кредитные карты с кэшбэком выдают 21-летним лицам и старше, российским гражданам, получающим от 15 тыс. руб. Еще спросят прописку. Она должна быть постоянной и в субъекте нахождения ВТБ. Из документов потребуются: справка, подтверждающая доход, паспорт, СНИЛС. Максимальная величина кэшбэка в месяц не может превышать 15 тыс. руб.

4 СОВКОМБАНК – «Халва»

«СОВКОМБАНК» – один из 15-ти крупнейших банков страны по итогам 2018 года. Он предоставляет возможность выгодных вложений средств, дает льготные условия пенсионерам, постоянно разрабатывает новые линейки продуктов. Но самым популярным предложением является карта «Халва», которая дает возможность покупать в рассрочку товары у любого из партнеров (Metro, Снежная королева, Мегафон, Лукойл, Kari и т.д.) и возвращать потраченные деньги без процентов до от 1 до 18 месяцев. Карта предоставляет кэшбэк на все покупки в размере от 1 до 6% при ежемесячных расходах от 10 тысяч рублей. Выгодным условием также является начисление до 7,5% годовых на остаток личных средств на карте. Оформление и обслуживание бесплатны, так же, как и доставка до дома. Кредитный лимит – 350 тысяч рублей.

Плюсы, которые отметили пользователи в отзывах: бесплатные выпуск, доставка, обслуживание, смс-информирование, очень большой беспроцентный период при покупке у партнеров. Есть немало минусов: невозможно снять наличные, большая комиссия за перевод на другую карту, кэшбэк начисляется только при условии совершения 5 покупок на сумму не менее 10000 рублей.

Как оформить кредитную карту с кэшбэком

Каждый банк устанавливает требования к заемщикам. Чаще всего кредитки доступны гражданам с 21 года, некоторые банки понижают планку возраста до 18 лет. Заявитель должен иметь место работы и стаж на нем не менее 3-6 месяцев. Некоторые банки готовы рассматривать неработающих пенсионеров.

Кредитную карту с опцией кэшбэк можно получить без справок, многие банки не указывают ее в списке обязательных документов. Но если есть возможность и время на заказ 2НДФЛ, лучше выбирать варианты со справками. По ним устанавливается меньший процент и повышенный лимит.

Порядок оформления:

- Изучите кредитки с кэшбэком на сайте BankSpravka.ru. Ассортимент огромен. Есть карты с бонусами на продукты, АЗС, детские товары, развлечения, путешествия. Сравнивайте предложения, выбирайте оптимальное.

- Подайте заявку на выбранный продукт. Это анкета, на основании указанных в ней сведений банк будет принимать решение о выдаче и размере предоставляемого лимита. Рассмотрение длится не больше суток.

некоторые организации дают ответ за пару минут. В процессе обработки запроса заявителю могут звонить.

Если выдача одобрена, банк сообщает условия выдачи: лимит, процентную ставку. Если все устраивает, можно забирать карточку. Выдача проводится в офисе банка или доставкой курьером, если такой сервис предлагается банком.

Активация карточки, выбор льготных категорий с повышенным кешбэком. Все делается быстро через интернет или по телефону горячей линии банка.

Хорошо, если банк позволяет периодически менять любимые категории, тогда можно накапливать больше. Например, планируете в этом месяце покупку авиабилетов — заранее выбираете эту категорию кэшбэка. Лучшие варианты карт — с двойным бонусом: когда есть и кэшбэк на все покупки, и за товары в льготных категориях.

Картой можно пользоваться не только для совершения покупок. Все кредитки оснащаются и возможностью обналичивания, но бонусы за такую операцию никогда не начисляются. Снятие наличных проводится в любом банкомате, практически всегда за это берется приличная комиссия.

Если планируете выезд за границу с кредитной картой, выбирайте продукты, обслуживаемые Виза или Мастеркард. Их можно использовать по всему миру. Такую кредитку удобно держать в путешествиях как финансовую подушку безопасности.

Рейтинг 13 лучших банковских карт с кэшбэком в 2021 году

Рейтинг ТОП-карт с кэшбэком поможет выбрать максимально выгодный карточный продукт. В него включена информация по кредитным и дебетовым карточкам с лучшими условиями обслуживания и программы лояльности. В список банков попали только надежные российские кредитные организации.

МТС Cashback — лучшая кредитная карта с кэшбэком на АЗС и супермаркеты

МТС Cashback – кредитка с начислением бонусов для оплаты услуг связи, покупок в фирменных салонах. Максимальный кэшбэк за покупки по карте в 5% начисляют при оплате на заправках, в супермаркетах и кинотеатрах. За другие расходы клиент получит бонусами 1% от истраченной суммы.

Главные преимущества кредитки МТС Cashback:

- Банк может одобрить лимит до 300 тыс. руб. При этом справки о зарплате представлять необязательно.

- На все покупки предоставляется льготный период для погашения долга без переплаты. Он может длиться – до 111 дней.

- Возможно использование собственных средств. Это отличный вариант для получения бонусов, если нет желания залазить в долг.

- Полностью бесплатное обслуживание. При выпуске кредитки надо заплатить 1 раз 299 р., а далее никаких комиссий не начисляют.

Подать заявку можно на сайте. Одобрение карточки занимает 1-2 минуты. Если онлайн-заявка одобрена, то пластик забрать можно в офисах МТС Банка, фирменных салонах оператора или при доставке курьером. Подробный обзор карты МТС CASHBACK.

Узнать условия и оформить кредитную карту МТС CashBack

Карта ВСЕСРАЗУ Райффайзенбанка с кэшбэком на ВСЕ покупки

ВСЕСРАЗУ – самая лучшая карта с кэшбэком на все покупки. Выпускают ее в кредитном и дебетовом вариантах. Продукт подойдет тем, кто собирается пользоваться пластиком постоянно и хочет получать выгоду с каждой оплаты. В отличие от других карт, по этой карточке можно получать кэшбэк с оплаты налогов и ЖКХ.

Начисляют вознаграждение на бонусный счет в размере 1 балл за каждые 50-100 р. расходов. Бонусы можно поменять на подарки от компаний-партнеров или деньги.

Плюсы карточек ВСЕСРАЗУ:

- Размер кэшбэка составляет до 3.9% по «дебетовке» и до 5% — по кредитке.

- По кредитке банк может предоставить лимит до 600 тыс. р., а также он всегда дает возможность оплатить покупки без переплаты в течение грейс-периода до 52 дней.

- Скидки до 30% за оплату пластиком у компаний-партнеров Райффайзенбанка.

- Доступно онлайн-оформление без справок о доходах даже при заказе кредитной карточки.

- Можно заказать пластик с собственным дизайном для любого типа продукта.

Готовый пластик можно забрать в отделении или получить через курьера.

Оформление дебетовой или кредитной карты Райффайзенбанка

OpenCard банка Открытие с повышенным кэшбэком до 11%

Причины, почему стоит оформить Opencard

- Бесплатное обслуживание. За выпуск списывают 500 рублей, но они возвращаются позднее на бонусный счет.

- Общий баланс бонусного счета. Бонусами можно компенсировать любую покупку на сумму от 1500 р.

- Если заказана дебетовая карта МИР с кэшбэком, то можно получать дополнительно возврат до 25% от стоимости покупок от платежной системы. Для этого достаточно зарегистрировать пластик в программе лояльности платежной системы «Привет МИР».

- Бесплатное снятие наличных с дебетового пластика. Пользоваться для получения наличных средств можно устройствами любых банков.

- Кредитный лимит до 500 тыс. рублей и до 55 дней грейс-периода по кредитке. Минимальная базовая ставка по ней – 13.9%.

Оформить кредитную OpenCard или дебетовая карту Открытия с кэшбэком

Дебетовая карта CASHBACK Альфа-банка с кэшбэком 10% на АЗС

Cashback – карта с кэшбэком и доставкой на дом от Альфа-банк для активных автомобилистов. Она предназначена для оплаты собственными деньгами.

Ключевые особенности продукта CashBack

- Самый большой кэшбэк за платежи на АЗС в размере до 10%. За оплату в ресторанах и кафе он составит до 5%, а за все остальное – до 1%.

- Есть возможность получать доход на остаток. Для активных клиентов ставка может достигать 6%.

- Простые условия для бесплатного обслуживания. Достаточно держать на балансе от 30 тыс. рублей или тратить от 10 тыс. р. в месяц.

- Нет комиссии за снятие наличных в сторонних банкоматах. Правило действует, если выполнены условия бесплатного обслуживания.

Оформление и условия Альфа-Банк CashBack

Лучшие кредитные карты с кэшбэком на конкретные категории

В этой категории представлены самые выгодные кредитки с кэшбэком на популярные категории. Среди них: рестораны, АЗС, такси, авто, супермаркеты и др. Некоторые банки дают возможность самостоятельно указать нужные категории. Кэшбэк будет возвращаться с покупок конкретных товаров, на которые вы чаще всего тратитесь. Самые лучшие предложения имеют увеличенный кэшбэк до 10%.

|

Название |

Cashback |

Максимальный кредитный лимит |

Беспроцентный период |

Процентная ставка в год |

|

Альфабанк – «Яндекс.Плюс» |

10 % на оплату сервисов Яндекс, 6 % на путешествия, 5 % на рестораны и кафе |

500 тыс. руб. |

60 дней |

От 11,99% |

|

Промсвязбанк «Двойной Кэшбэк» |

10% на покупки в ресторанах, оплату услуг такси, кино, 1% на остальные траты |

600 тыс. руб. |

55 дней |

От 26% |

|

Уральский банк реконструкции и развития – «240 дней без %» |

до 10 % в категориях, 1 % на остальные покупки |

700 тыс. руб. |

240 день |

От 17% |

|

Русский Стандарт Банк – Black |

10% на АЗС, одежду, рестораны |

600 тыс. руб. |

55 дней |

От 21,9% |

|

Восточный банк – Cash Back |

15% на выбранные категории |

300 тыс. руб. |

56 дней |

От 24% |

Что получает держатель карты Халва

Карта рассрочка от Совкомбанка, известная под названием «Халва», выдается на 10 лет. За ее пользование лицо ничего не платит. Доставка карты в назначенное место также бесплатная. При пользовании ней гражданин получает до 6% кэшбэка. Приятным дополнением к этому является доход 7,50%, начисляемый к остатку, если держатель карты совершает не менее 4 покупок каждый месяц на общую сумму 10 тыс. руб. Причем один товар должен оцениваться в 3 тыс. руб. или более. Также обязательным условием является отсутствие просрочек.

Взять «Халву» могут особы, достигшие 20-летнего возраста, с наличием российского паспорта и постоянной регистрацией, официальным трудоустройством (продолжительность деятельности на последнем рабочем месте от 4 мес.). Если в течение льготного периода, который достигает 18 мес., клиент погашает рассрочку своевременно, ставка приравнивается к 0. Когда ЛП истекает, стоимость продукта составит 10% в год.

При появлении задолженности в первые 5 дней держатель карты не облагается штрафом. Каждые последующие сутки неуплаты будут стоить заемщику по 0,10% к общей сумме долга. Банковскими картами «Халва» предлагается отовариваться в более 150 тыс. магазинах-партнерах.

Зачем знать MCC-код магазина и где его найти?

Процент возврата зависит от вида торговой точки. Некоторые банки начисляют повышенный кэшбэк за определенную категорию товаров и услуг. Например, авиабилеты, одежду, поход в ресторан или кино.

Но как они узнают, там ли вы потратили свои кровные? Информацию банки берут из MCC-кода. Это четырехзначный шифр. Он присваивается каждому торговому предприятию, в котором можно расплатиться картой.

MCC-кода нет на чеке. Узнать его можно, просмотрев операции по карте на сайте или позвонив в call-центр банка.

Виды торговых точек и MCC-шифры:

- 0001 – 1499 – сельское хозяйство;

- 1500 – 2999 – услуги по контракту;

- 3000 – 3299 – любые товары и услуги авиакомпаний;

- 3300 – 3499 – покупка, аренда машин;

- 3500 – 3999 – недвижимость;

- 4000 – 4799 – услуги по перевозке;

- 4800 – 4999 – коммуналка, телефонная связь, интернет, телевидение;

- 5000 – 5599 – оптовая, розничная продажа;

- 5600 – 5699 – одежда;

- 5700 – 7290 – магазины игрушек, электроники и бытовой техники, книг, аптеки, рестораны, бары, кафе;

- 7300 – 7999 – услуги в сфере бизнеса;

- 8000 – 8999 – услуги членских организаций и специалистов, частные клиники;

- 9000 – 9999 – муниципальные услуги.

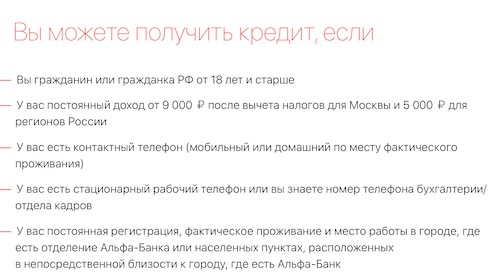

Достоинства карты «Перекресток» от Альфа-Банка

Кредитная карта «Перекресток», выпускаемая Альфа-Банком, дает возможность тратить на любые цели средства в размере 700000 руб. Без комиссии можно проводить операции по снятию наличных суммой не более 200000 руб. При этом заемщику не нужно первые 60 дней платить проценты. Основными преимуществами продукта являются: бесплатная доставка, доступ к интернет-банку с дисктопов или мобильных устройств, возможность пополнения карт других банков без уплаты комиссии.

Процесс оформления отнимает всего 10 мин. Величина ставки определяется в индивидуальном порядке (не менее 23,99% годовых). Ежегодное обслуживание кредитки стоит 490 руб. Беспроцентный период активируется, если клиент вносит каждый месяц минимальный платеж, т.е. 5% от общего долга, но не меньше 320 руб. Кэшбэк начисляется с покупок в супермаркетах Перекресток и других магазинах.

В первом случае, потратив 10 руб., вы получите 3-7 баллов, во-втором, — 2 балла. Кроме того, даются подарочные 5 тыс. бонусов. Чтобы оформить кредитную карту для шопинга, вы должны быть 18-лет или старше, получать з/п не менее 5 тыс. руб. (москвичи — 9 тыс

руб.), иметь личный телефон, неважно он мобильный или домашний. Придется еще назвать рабочий

Важна постоянная прописка.

Секрет самой выгодной кэшбэк карты

Если вы дисциплинированный человек и тратите только те деньги, которые зарабатываете, я бы вам рекомендовал взять кредитную карту с льготным периодом и кэшбэком….

Почему именно кредитную — спросите вы меня? Да все очень просто. Вы открываете самый выгодный вклад с начислением процентов до востребования и там держите зарплату или ее часть (денежную сумму в размере ежемесячных трат).

Дальше выбираете самую выгодную для вас кредитную карту с льготным периодом. Пользуйтесь деньгами банка в рамках беспроцентного периода, а перед окончанием льготного периода перекидываете необходимую сумму для погашения кредита с вклада. Сразу оговорюсь, — банки могут быть разные, а для бесплатного межбанковского периода до 100 000 рублей в месяц существует СБП.

Обычно банки дают льготный период от двух и более месяцев. За это время ваши деньги работают, и вы получаете по вкладу проценты. К тому же от банка за пользование его денежными средствами вы получите еще и кэшбэк! Итого получается, что мы имеем проценты по вкладу и проценты от банка за пользование его кредитом. Такой комбинации с дебетовой картой не исполнишь! Общий процент может доходить до 6-7% годовых!

Именно так поступаю я. На данный момент у меня кредитная карта Райффайзен банка “Все сразу”. Она предусматривала 1 балл за 50 потраченных мной рублей, то есть 2% возврата. Чем больше сумма накопленных баллов, тем выгодней можно было ее поменять на реальные рубли и погасить ими часть используемых кредитных средств.

Самый невыгодным был обмен минимального количества балов 500. Они менялись в соотношении 2 к 1, то есть за 500 баллов вы получали 250 рублей. Но чем больше у вас было накопленных баллов, тем интереснее был курс обмена.

Самый выгодным вариантом было поменять 18000 баллов на 50000 рублей. Баллы действительны были в течении 36 месяцев. Причем банк дарил на день рождение и новый год по 300 и 200 баллов. Мои траты в месяц составляют в районе 30000 рублей. Я просчитал, что вполне могу уложится в 3 года, чтобы накопить 18000 баллов. По всей видимости таких умных как я нашлось предостаточно и программу преждевременно свернули. Впрочем, мне удалось поменять 16000 баллов на 16000 рублей. За эти деньги я приобрел хороший велосипед. По сути дела он мне достался бесплатно!

Сейчас я ищу новую кредитку с подобным кэшбэком, но из всех вариантов на сегодня лучшей выглядит опять карта Райффайзена. Надеюсь, что и вы среди множества описанных здесь предложения найдете ту карту, которая подходит именно для вас. Хорошего кэша вам и вашему кошельку!

Следите за публикацией, с появлением новых интересных предложений от банков планирую периодически обновлять статью.

Кредитная карта с кэшбэком на все покупки

Как мы уже выяснили из рейтинга лучших карт, представленных выше, максимальный кэшбэк дается только за расходы, понесенные вами в определенных категориях. А есть ли такие кредитки, по которым действует высокий cash back за все покупки?

Увы, но таких предложений нет. Абсолютно по каждой программе банк готов предоставить повышенный возврат только по спец.предложениям, которые предлагают ему его партнеры. Так кредитор стимулирует вас совершать больше покупок, и делать их именно у определенных компаний, повышая их клиентскую базу.

Поэтому мы предлагаем вам просто рассмотреть карточки, по которым можно получить максимальное вознаграждение:

| Карта | Банк | Размер начисления |

| Комфорт | Восточный Банк | До 40% |

| Тинькофф Платинум | Тинькофф | До 30% |

| МТS Cashback | МТС Банк | До 25% |

| Opencard | ФК Открытие | До 11% |

Как правило, карточки, по которым обещают высокий кэшбэк до 10% относятся к категории привилегированных, премиальных. Они дороже остальных по обслуживанию, но одновременно с этим они имеют повышенный лимит кредитования.

Есть и исключения, например, карточка «Универсальная» от АТБ банка. Её можно оформить в разных категориях – от классической до премиальной, при этом она не будет именной.

Вам смогут предложить кредитоваться на сумму от 31.000 до 500.000 рублей, ставка будет составлять от 15% до 28% годовых. Есть льготный период, достаточно длительный – до 120 дней, и распространяется он как на безналичные покупки, так и на операции по снятию наличных.

Что же по кэшбэку:

- 10% в категории Развлечения.

- 10% по Автокарте.

- 5% в категории Дом-ремонт.

- 2% от любых покупок.

Что особенно привлекательно, что по любимым категориям вы можете получать до 10000 рублей ежемесячно, а по все включено – до 100 тысяч. Нужную вам категорию можно менять ежемесячно. Плата за обслуживание не взимается, в первые 30 дней после оформления можно снимать наличные бесплатно.

Что отнесем к плюсам: высокий кэшбэк бесплатное обслуживание, очень выгодный льготный период на все основные операции. Из минусов – если вам нужна сумма более 100 тысяч, то придется принести справку о доходах.