Куда вложить миллион рублей: обзор вариантов5 (1)

Содержание:

- Выбор цели для инвестирования

- Куда не стоит вкладывать миллион рублей?

- Минимизация рисков – портфель инвестора

- Чудеса инвестиций

- Крупные финансовые вложения – как инвестировать деньги грамотно

- Вклады в банках

- Куда инвестировать миллион: составляем личный финансовый план

- Куда вложить 1 000 000 рублей, чтобы заработать, если работаешь по найму?

- Хочу инвестировать миллион — с чего начать

- Краудфандинг и краудлендинг

- Как купить акции и получать дивиденды

- Как из миллиона сделать два с минимальным риском

- «Храните деньги в сберегательной кассе»

Выбор цели для инвестирования

Выбор инвестиционной стратегии будет зависеть от целей, которые вы ставите перед собой.

Например, если вы хотите летом отправиться в шикарный отпуск на Мальдивы и готовы потратить на это свой миллион, в этом нет ничего плохого. Это краткосрочная цель.

Если вы хотите этот миллион куда-то отложить, подкопить и купить квартиру, машину или загородный дом, это среднесрочная цель.

Если вы хотите вложить этот миллион, чтобы он работал на протяжении многих лет, и при выходе на пенсию вы могли бы распоряжаться уже существенно большей суммой, то это долгосрочные цели.

Как правило, считается:

- краткосрочные цели — это всё, что меньше года

- среднесрочные цели — это 1-5 лет

- долгосрочные цели — это всё, что выше

Куда не стоит вкладывать миллион рублей?

Я не стал бы вкладывать миллион рублей в следующие рискованные затеи:

- бинарные опционы

- рынок Forex

- автоследование

- ПАММ-счета

- доверительное управление

- инвестиционное и накопительное страхование жизни, если у вас нет такой цели изначально. Если вам эти инструменты предлагают как аналог банковскому депозиту, это не совсем грамотное сравнение. Если же вам нужен полис страхования жизни, и вы готовы воспользоваться накопительной стратегией, это вполне себе нормальный и жизнеспособный инструмент

- венчурные проекты, например, SkyWay, Best Way, которые обещают вам какую-то фантастическую прибыль после запуска

- IPO

- pre-IPO

Это очень большой риск, особенно в России. Очень многие подобные проекты не являются добросовестными компаниями.

Минимизация рисков – портфель инвестора

Для снижения рисков потери средств рекомендуется внимательно рассмотреть существующие схемы защиты вкладов. Если есть возможность, стоит застраховать вклад в страховой компании или выбрать другой способ, защищающий капитал. Опытные инвесторы дают новичкам такие советы:

- Перед каждым вложением разработать запасной план на случай, если что-то пойдет не так. Всегда должен быть сценарий, который позволит выйти с небольшими потерями.

- Капитал никогда нельзя вкладывать целиком в одно направление. Квалифицированные инвесторы разбивают средства как минимум на 5-10 частей, инвестируя их по отдельности. Это позволят сохранить и приумножить капитал, даже если какой-то из один или несколько вариантов не оправдают себя.

- Заключение партнерских соглашений следует проводить лично после тщательного изучения бумаг опытным юристом.

Вдобавок к этому нужно понимать, что сомнительные или нелегальные проекты – это неоправданный риск, поэтому от таких схем желательно держаться подальше, чтобы не потерять капитал. По этой причине нужно обходить стороной хайп-проекты, строящиеся по принципу финансовых пирамид, а также не верить обещаниям легких денег.

Главное при инвестировании – контролировать риски. Во главу угла всегда ставят сохранность капитала. Большую часть вкладывают в низкодоходные, но надежные варианты, а меньшую – в высокодоходные и рискованные. Если риск оправдается, то инвестор получит хорошую прибыль. Ну а если нет, то доход от высоконадежных вариантов перекроет частично или полностью убытки от рисковых вложений, позволит пересмотреть стратегию инвестирования и сформировать новый актуальный портфель.

Чудеса инвестиций

5-е место «Заморские сокровища»

Американская компания OdysseyMarine, занимающаяся поиском сокровищ на просторах морских глубин, вполне может предложить состоятельным людям поучаствовать в экспедициях. Кто-то решит, что это не серьезно, но совсем недавно, команде удалось отыскать 17 тонн чистейшего серебра, датируемое серединой XX века. Страдающие бетафобией, могут приобрести пакет акций компании, которые растут в цене.

4-е место «Благородный напиток»

Посещали ли вас мысли о том, какого это быть владельцем коллекционных вин? Очень выгодное дело кстати. Для ощутимого заработка следует приобретать настоящие дорогие вина, тогда через три года, стоимость бутылки поднимется примерно в пять раз. Приятно, не так ли? Стоит ли говорить о «поточных» инвестициях, которые в год способны приносить, минимум, 30%.

2-е место «Му-Му»

Доеные коровы, взятые в аренду, могут приносить около 10% годовых, нужно просто реализовывать продукт, который она будет давать. Проблем с поиском потребителей возникнуть не должно, желающих много. Как бы странно это не звучало, но с каждым годом в России такой вид инвестиций набирает все больше сторонников.

1-е место «Знаменитая одежда»

Особенным спросом пользуются вещи усопших звезд, людей шоу-бизнеса и политиков. Для большей убедительности можно привести пару достоверных фактов.

- Популярное белоснежное платье Мерлин Монро, которое так любило разлетаться во все стороны, буквально в 2011 году нашло своего нового за $ 4 600 000.

- Куртка Майкла Джексона, мелькавшая в клипе «Thriller», ушла за $ 1 800 000.

Какой бы вид инвестиций вы для себя не выбрали, главное, что бы ваши деньги работали. Ведь инфляцию, которая с большим аппетитом съест ваши сбережения, никто не отменял. Будьте бдительны и удачи вам в финансовых начинаниях!

Крупные финансовые вложения – как инвестировать деньги грамотно

Миллион рублей – вполне подходящая сумма, чтобы сделать прибыльные вложения и обеспечить себе и своим близким безбедную и комфортную жизнь на ближайшие несколько лет.

Сегодня мы не будем говорить о том, каким способом можно заработать миллион рублей – об этом на нашем сайте есть много оригинальных и полезных публикаций (например – «Как заработать свой первый миллион»). Мы поговорим о том, как распорядиться такими деньгами максимально продуктивно и разумно.

В статье мы постараемся подробно и обстоятельно ответить на вопрос: куда вложить 1 000000 рублей, чтобы не просто сохранить, а приумножить деньги?

Выбор объекта инвестирования – ответственное дело, к которому следует подходить осмысленно и вооружившись знаниями.

Не стоит вкладывать весь миллион в одно направление – это многократно увеличивает риск тотальной потери капитала. Даже самые надежные в мире банки не дают стопроцентной гарантии сохранности и умножения денег.

И ещё несколько правил грамотного инвестирования:

Определение соотношения доходности к риску. Любые операции с деньгами предполагают некоторую долю риска. Вкладывать нужно так, чтобы вероятность получения дохода значительно превышала риск потери капитала.

Инвестируйте только рабочий капитал. Никогда не оперируйте с деньгами, которые нужны для оплаты жизненно необходимых вещей – еды, жилья, здоровья, обучения детей.

Не принимайте эмоциональных интуитивных решений. Окончательные выводы по поводу инвестиций принимаются после всестороннего анализа ситуации. Только разумный подход гарантирует стабильность прибылей и сохранность денег.

Привлекайте профессиональных консультантов. Специалисты помогут вам избежать типичных ошибок и провести транзакции более грамотно. Даже несколько лишних процентов прибыльности в случае миллиона означают десятки и сотни тысяч рублей.

Не делайте вложений под давлением

Неважно, кто на вас давит – родственники, друзья, партнеры – решение о вкладах должно приниматься вами лично.

Важно также заранее определиться с целью инвестирования. Долгосрочные вклады радикально отличаются от краткосрочных

Быстрая прибыль повышает риски, вложения на длительные сроки более надежны.

Если ваша задача – создать постоянный пассивный доход, используйте более консервативные инструменты инвестирования. Если нужно обернуть капитал в кратчайший срок для приобретения определенной вещи (автомобиля, дома, парусной лодки) выгоднее воспользоваться более агрессивными методами вложений.

Альтернативный вариант вложения средств — покупка готового бизнеса по франшизе. Эта схема хороша тем, что она гарантированно работает. Риски минимальные, а коммерческий эффект заранее известен.

У нас даже есть конкретное предложение — франшиза сети ресторанов японской кухни Суши Мастер. Почему именно этот проект? Всё просто — наш хороший знакомый по имени Сергей уже вложил деньги в этот бизнес и уже получает стабильную прибыль. Сергей инвестировал 1,5 млн в открытие ресторана формата «остров» и окупил свои вложения уже через полгода.

Ещё один плюс в пользу проекта — перспективность ниши. Во всем мире наблюдается отток посетителей из дорогих ресторанов в более доступные и демократичные. Суши Мастер — как раз пример такой торговой точки. 120 ресторанов уже открыто в 8 странах мира. Все они приносят своим владельцам приличный доход и работают по эффективным маркетинговым технологиям.

Вклады в банках

Банки предлагают сохранить наши деньги на депозитах, накопительных счетах и дебетовых картах с процентом на остаток. Основным преимуществом хранения денег в этих инструментах является их надежность. Естественно, только в том случае, если организация входит в программу страхования вкладов. Больше плюсов не нахожу. Главный минус – низкая доходность, которая всего на 1 – 2 % перекрывает официальную инфляцию.

Депозит

Если вы планируете хранить деньги на депозите, то выбирайте банки из топ-30 с капитализацией процентов. Ставка зависит от суммы, срока, возможности пополнения и снятия.

Например, на декабрь 2019 года доступны такие варианты (по мере убывания процентной ставки):

- Газпромбанк и вклад “Ваш успех”: минимальная сумма – 1 млн рублей, срок – 1 095 дней, ставка – 6,41 %;

- ЮниКредит Банк и “Растем вместе”: от 250 тыс. рублей на 735 дней под 6,12 % годовых;

- Банк “Открытие” и “Надежный промо”: минимум 750 тыс. рублей на 367 дней под 6,12 %;

- Тинькофф Банк и “СмартВклад (с повышенной ставкой)”: от 50 тыс. рублей, срок – от 182 до 334 дней, 6 % годовых;

- Альфа Банк и “Еще выше”: от 50 тыс. рублей на 365 дней под 5,94 %.

Как видите, при официальной прогнозной инфляции за 2019 год в 3,2 – 3,7 % вклад всего на 2 – 2,5 % ее опережает.

Накопительный счет

Разновидность вкладов – накопительные счета. Они отличаются от депозитов:

- можно класть и снимать деньги, когда захотите;

- нет срока, на который открывается счет;

- процентная ставка может быть изменена банком.

Накопительный счет более мобильный (снял, положил без ограничений), но менее предсказуемый (сегодня ставка 7 %, а завтра 6 %). Предложения от банков из топ-30:

- МКБ “Накопительный счет ”начисляет 7 % годовых на остаток по счету, но хранить можно до 500 тыс. рублей;

- Райффайзенбанк “Просто и выгодно” дает 6 % годовых;

- Газпромбанк “Накопительный счет” хранит деньги под 5,8 %;

- Банк “Открытие” “Моя копилка” – 5,8 %;

- Альфа Банк “Накопительный счет” – 5,5 %.

Дальше – меньше. Сбербанк предлагает приумножить наши деньги на 1,5 % годовых. Многие банки применяют так называемую лестницу, когда ставка меняется при изменении суммы вклада, срока хранения.

Дебетовая карта

Дебетовые карты с начислением процентов на остаток удобны, потому что доступ к деньгам практически круглосуточный, если в вашем городе есть банкоматы банка. Почти все они требуют плату за обслуживание, но и доходность по картам выше, чем по депозитам и накопительным счетам. Плюсом еще являются и программы кэшбэка, в которых банки соревнуются между собой. Минусы – почти всегда есть условия, по которым вы получите максимальный процент и бесплатное обслуживание. Например, минимальный остаток на счете или ежемесячные покупки по карте.

Предложения:

- “Золотая Польза” от Хоум Кредит Банка: до 10 % на остаток, за обслуживание 99 руб. в месяц (есть условия для бесплатного обслуживания);

- “Карта №1 Ultra” от Восточного Банка: 7,5 % на остаток, за выпуск карты придется заплатить 500 руб., вполне выполнимые условия для бесплатного обслуживания;

- карта от банка Ренессанс Кредит: до 7,25 % на остаток до 500 тыс. рублей, 6 %, если сумма выше, 99 руб. за выпуск;

- “Простой доход” от Локо-Банка: 7 % годовых, если на счете от 100 тыс. рублей, и бесплатное обслуживание.

Куда инвестировать миллион: составляем личный финансовый план

Когда у вас есть финансовая подушка, осталось придумать, что делать с оставшимися накоплениями. Ваш следующий шаг – составление финансового плана, в котором необходимо прописать, что вы хотите получить и к какому сроку. Это позволит точно определить ваши потребности и возможности.

Финансовый план должен быть у каждого человека, но к сожалению, этому не учат ни в школе, ни в университетах. Если вы молоды и амбициозны, вы можете использовать более агрессивные и рискованные стратегии, если же главная цель – сохранение, имеет смысл “припарковать” средства в стабильные безрисковые активы – например, недвижимость.

А вот чего точно не стоит делать – тратить деньги на дорогую машину или модные гаджеты. Хорошая идея – инвестировать в собственное образование, чтобы повысить ваш доход, в получение дополнительных навыков или изучение иностранного языка.

Приведем простой пример сметы, которая ляжет в основу вашего финансового плана: Разумеется, для вас цифры будут отличаться.

- Ежемесячный доход на семью: 100 000

- Ежемесячные расходы: 60 000

- Возможности отложить ежемесячно: 40 000

- Подушка безопасности на полгода жизни: 240 000

- Обязательства и кредиты: 0

После этого нужно составить список ваших финансовых целей.

Список финансовых целей;

| Цель | Необходимая сумма, руб | Дата | Способ |

| Путешествие по горящему туру в Азию | 100 000 | декабрь 2020 | Откладывать 4500 руб. ежемесячно на пополняемый вклад |

| Портфель криптовалют | 100 000 | январь 2021 | Откладывать ежемесячно 10% дохода |

| Квартира в новостройке | 4 000 000 | лето 2026 | Откладывать 20 000 в месяц на индивидуальный инвест. счет: 80% — ОФЗ, 20% — акции. Реинвестировать дивиденды |

План можно составить в виде таблицы Excel или при помощи любой другой программы. Его можно вести в том же документе, где вы ведете бюджет. Форму и оформление вы выбираете сами: тут возможны разные варианты. Главное – систематизировать ваши доходы и расходы, определить цели, затем определить кратчайший путь к этой цели. В план можно добавить еще один столбец – на каком этапе достижения цели вы находитесь на определенную дату (в процентах). Например, по состоянию на 1.11.2019 года первая цель выполнена на 90%, вторая – на 12% и т.д.

Если вам не хватает имеющегося миллиона на достижение всех целей:

- Ищите пути увеличения доходов – новая работа, сдача в аренду пустующей недвижимости, продажа чего-либо ненужного.

- Ищите новые источники дохода – вторая работа, фриланс и т.п.

- Оптимизируйте расходы – например, выплатите небольшие кредиты, закройте кредитные карты. Ищите, на чем можно сэкономить без ухудшения уровня жизни.

При этом важно грамотное ведение бюджета. Желательно выделить под инвестиции не меньше 10% своего дохода, оптимально – от 20% и более

А куда вы вложите эти накопления – зависит от ваших целей, готовности рисковать, горизонта инвестирования. В зависимости от цели подбираются оптимальные инструменты: более или менее рисковые, более или менее доходные.

Смотрите видео, как создать пассивный доход:

Куда вложить 1 000 000 рублей, чтобы заработать, если работаешь по найму?

Инвестиции в размере одного миллиона российских рублей позволяют прилично увеличить ежемесячный доход и открыть новые варианты заработка денег.

Наиболее актуальными вариантами вложения миллиона на сегодняшний день являются:

- приобретение криптовалют и оборудования для их добычи;

- депозиты в банке;

- ПАММ счета Форекс;

- бекинг.

Как вложить 1 000 000 в криптовалюту?

Существует несколько вариантов приобретение цифровых активов:

- покупка монет непосредственно на бирже;

- добыча валют с помощью специального оборудование;

- оплата облачного майнинга.

Первый вариант, а именно покупка криптовалют, лучший вариант для любителей поиграть на бирже.

Приобрести популярные активы можно на крупных централизованных торговых площадках, например:

- Poloniex;

- Bittrex;

- Kraken.

Вышеперечисленные ресурсы позволяют купить или продать валюты лишь после подтверждения личности пользователя.

Это не всегда удобно, поэтому можно воспользоваться более скромными площадками:

- EXMO;

- Yobit;

- BTC-Trade;

- TradeOgre.

Первые две биржи позволяют приобрести криптовалютные активы прямо с банковской карты.

Инвестирование 1000000 рублей в Асики

Асики – это специализированные устройства, разработанные специально для добычи криптографических валют. Большинство популярных устройств выпускаются компанией Bitmain. Стоимость Асиков можно посмотреть на сайте компании: https://shop.bitmain.com/?lang=en

В связи с серьезным падением стоимость всех криптовалют, покупка асика на сегодняшний день абсолютна нецелесообразна.

Ключевые преимущества использования асиков для добычи криптовалют представлены:

- пассивной доходностью;

- возможностью добычи разных монет на одном алгоритме.

К минусам устройств можно отнести:

- шум;

- высокое потребление электрической энергии;

- завышенную стоимость;

- низкую ликвидность.

1 000 000 рублей и облачный майнинг

Облачный майнинг представляет собой аренду мощностей у криптодобывающей компании. Основным продавцом мощностей на текущий момент является сервис Nicehash.

Здесь инвесторы имеют возможность приобрести определенное количество хэшрейта на конкретный срок.

Вложения в депозит в банке

Очевидный вариант для инвестирования денежных средств. Банковские депозиты считаются самым безопасным активом.

К минусам депозитов в банке можно отнести:

- низкую доходность;

- невозможность быстрого снятия денег;

- поглощение прибыли инфляцией.

https://youtube.com/watch?v=3DFzjEVTkzk

Инвестирование денежных средств в ПАММ счета

Фондовая биржа Форекс является достаточно популярной платформой для инвестирования денежных средств. Заработать на Форексе можно, вложив средства на ПАММ счет опытного трейдера.

Управляющие средствами, торгующие в консервативной стратегии, обещают инвесторам прибыль до 15% годовых.

Бекинговые фонды могут предлагать прибыль от 35 о 100% годовых в зависимости от используемых финансовых инструментов

Инвестировать полтора миллиона в такого рода активы нужно с большой осторожностью

Хочу инвестировать миллион — с чего начать

Для безопасного инвестирования необходимо сначала позаботиться о создании «валютного» запаса, достаточного для удовлетворения ваших насущных потребностей на ближайшие 3–4 месяца, полгода или год. Если таковой имеется, то можно переходить к составлению инвестиционного плана. За миллион рублей можно купить много перспективных активов, но избегайте необдуманных решений. Лучше составить список прибыльных направлений, выбрать несколько и сформировать инвестиционный «портфель».

Доходы зависят от нескольких факторов, в среднем они колеблются между 5 и 15%. Имейте в виду, что нельзя забывать про уплату налогов, инфляцию и макроэкономику. Начинать финансовый бизнес с миллиона рублей выгоднее, чем с меньших сумм. Например, если инвестиции будут приносить 10% в год, то это 100 000 р. «грязными». Чем меньше сумма вложений, тем ниже доходы.

Для начала необходимо определить цель инвестирования. Когда стоит задача быстро получить высокую прибыль, то на помощь придут агрессивные финансовые инструменты, которые сопряжены с большими рисками, но в некоторых случаях приносят большие дивиденды: 50–100% от суммы вложений. Такую доходность не могут обеспечить консервативные направления или источники с умеренным риском. Безопасные сделки отличаются невысокой прибыльностью и малыми рисками потерь при вложении средств.

Начинающий инвестор, который стремится из миллиона рублей сделать два, должен понять, что есть два пути: безопасный (консервативный) и опасный (агрессивный). Вопрос выбора должен рассматриваться не только с позиции быстрого обогащения, но и с учетом потенциальных рисков

Необходимо уделить внимание диверсификации инвестиций, то есть разделить капитал на несколько источников, например, вложить часть денег в офлайн проект, а другую – в интернет-стартап

Правила инвестирования:

- Соотношение риска и потенциальной прибыли. Во всех финансовых операциях доля ожидаемого дохода должна превышать сумму утраченных инвестиций.

- Необходимо изучить теорию финансирования, связанную со способом вложения и все подводные камни. Нельзя слепо инвестировать в первый попавшийся стартап и наивно ожидать 100% прибыли.

- Для вложения должны использоваться «свободные» деньги, которые не привязаны к другим целям. Не стоит вкладывать последние 100 тысяч, если других накоплений нет.

- Все решения, связанные с финансовыми операциями, должны приниматься только на основе взвешенных решений. В бизнесе никому нельзя доверять на слово, даже, если близкий друг рассказывает про «железобетонный вариант».

- Если нужен беспроигрышный вариант, куда вложить 1 миллион рублей, чтобы заработать, то надо потратиться на рекомендации профессиональных экспертов. К примеру, при покупке недвижимости за границей, однозначно понадобится помощь оценщиков, опытных риэлторов и адвокатов.

- Нужно определить срок «обращения» денежных средств. Инвестирование бывает краткосрочным и долгосрочным. В первом случае получить прибыль можно через несколько месяцев, во втором, через год–два.

- Когда инвестиции требуется постоянно контролировать (например, онлайн-проект), то постарайтесь выбрать интересный вариант.

Для удобства и наглядности необходимо составить финансовый план. Можно использовать один из шаблонов в Excel или взять наш вариант за основу.

| Инструмент | Сумма, руб. | Дата инвестирования | Доходность в год | Прогресс на 05.2019 |

| Вклад в банке | 500 000 | 13.05.2018 | 7,5% | 37 500 р. |

| Доля в онлайн-магазине | 300 000 | 02.04.2018 | 30% | 90 000 р. |

| Криптовалюта | 100 000 | 10.02.2018 | -25% | -25 000 р. |

В таблицу также можно добавить колонки для расширенного представления. К примеру, понадобится графа расходов, чтобы понимать, сколько чистой прибыли приносит тот или иной актив. С 2 млн рублей «грязного» дохода значительная часть может уйти на покрытие разных «статей»: налоги, операционные расходы компании, комиссии, плата за обслуживание счета и т. д.

Стоит учитывать, что просчитать заранее все риски довольно сложно. Например, вклад в долларах на территории России выгоден в том случае, если курс иностранной валюты будет расти. Вложенные 10 тысяч долларов или 647 000 р. по текущему курсу вместо 7,5% прибыли могут принести убыток, если на момент закрытия вклада курс валюты упадет. Но если не вкладывать свободные средства, а хранить их под «подушкой», то они со временем обесценятся из-за инфляции. Стоимость товаров и услуг периодически увеличиваются, а 1 миллион так и будет миллионом через 3–5 лет, если не пустить деньги в оборот.

Краудфандинг и краудлендинг

Понятие краудфандинга стало обыденным уже 8-10 лет назад: в России крупнейшими платформами народного финансирования стали Planeta и Boomstarter

Финансирование малого бизнеса через краудлендинговые сервисы привлекло внимание частных инвесторов позже

Участие в краудфандинге напоминает предзаказ продукта по сниженной цене. Если проект сработает, спонсоры получают предоплаченные товары, а если запуск продукта окажется прибыльным – возможно получение дополнительного денежного вознаграждения.

Платформ для краудлендинга в России уже много. Есть «АтомИнвест» – дает возможность инвестировать в краткосрочные займы компаниям, выполняющим частные и госконтракты. Минимальные инвестиции на площадке – 10 тысяч рублей, средняя доходность инвестора 23,4%.

Другая площадка, JetLand, обещает частным инвесторам доходность 24,9%. Дефолтность портфеля за месяц не превышает 2%, на платформе уже 3054 инвесторов. Еще выше доходность на краудлендинговом сервисе Penenza – 30-37% среди заемщиков класса ААА и 25% в среднем.

Появился краудлендинг и на площадке Сбербанка – «СберКредо» предлагает инвестировать в малый бизнес на полгода под 17,3% и выше, уже с учетом НДФЛ, который платформа удерживает.

Как купить акции и получать дивиденды

Если мы разобрались с тем, как жить на дивиденды, то давайте разберёмся и с тем, как покупать дивидендные акции, чтобы начать получать выплаты.

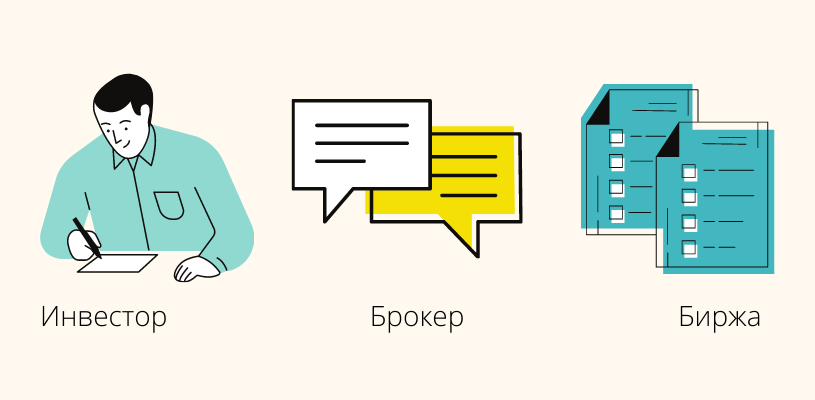

Дивидендные выплаты автоматически приходят на брокерский счёт – специальный счёт, который должен открыть каждый инвестор перед покупкой акций. Затем нужно просто держать бумаги и не продавать их.

Брокерский счёт оформляется у брокерской компании (брокера) – это посредник на бирже, который обеспечивает все сделки инвестора. Например, инвестор сообщает брокеру, что хочет купить 10 акций «Сбербанка», брокер принимает поручение и переводит деньги в ценные бумаги, а затем записывает сделку на брокерский счёт инвестора.

В России есть две биржи, где продаются дивидендные акции. Первая – Московская биржа, на которой проводят торги российскими акциями. Вторая – Санкт-Петербургская. На ней торгуются иностранные ценные бумаги. Инвестировать в акции напрямую на бирже физическому лицу нельзя. Все сделки проходят только через брокера.

За каждую операцию брокеры списывают комиссию. Обычно не больше 0,3% от суммы покупки или продажи бумаг. Налоги за дивиденды тоже рассчитывает брокер. Он сам удерживает 13% и отправляет их в ФНС.

По американским ценным бумагам налог составляет 30%, но если подписать форму W-8BEN, то налог будет 13%. Форма подтверждает, что вы налоговый резидент РФ и должны платить российские налоги. Подписать W-8BEN можно, обратившись в поддержку брокера.

Оформить брокерский счёт и купить дивидендные акции онлайн можно через брокера «Тинькофф Инвестиции».

Заполните заявку на брокерский счёт и брокер откроет его за 2–3 дня.

Когда счёт оформят, войдите в личный кабинет, пополните счёт картой, выберите нужные ценные бумаги и купите их. Доступы в кабинет тоже даст «Тинькофф».

Комиссия за сделки от 0,025%. Пополнение счёта или вывод денег бесплатно, а начать инвестировать можно без минимального порога входа.

Отслеживать динамику активов и продать их можно тоже через кабинет, а чтобы узнать даты выплат дивидендов, зайдите в раздел «Календарь инвестора».

Полученные дивиденды выводятся на обычную карту.

Читайте:

Как из миллиона сделать два с минимальным риском

Чтобы правильно распорядится такой суммой как 1000000-2000000 и вложить их с минимумом рисков, недостаточно представить себе объект вложений. Успех принесет неукоснительное соблюдение нескольких простых правил.

Правило 1: Не следует инвестировать всю сумму в один проект.

В случае неудачи значительно возрастает риск значительных потерь средств. Если разделить капитал на несколько частей (на языке финансистов это называется диверсификация средств и рисков) опасность получение серьезных убытков уменьшится многократно.

Правило 2: Вкладывать деньги стоит только в те проекты, для которых вероятность заработать превышает возможности потери вложенных средств.

В инвестировании любая операция является в некоторой степени рисковой, поэтому умение правильно оценить соотношение доходности и риска обязательно принесет плоды.

Правило 3: Инвестировать можно исключительно свободные средства.

Правило 4: Любые решения принимаются только после тщательного анализа.

Не секрет, что иногда интуитивные шаги приносят возможность заработать большие деньги, однако гарантировать стабильность заработка может только взвешенный подход.

Правило 5: Желательно пользоваться услугами профессиональных помощников и консультантов, которые подскажут, куда вложить миллион.

Квалифицированные специалисты помогут предпринять правильные действия на каждом этапе инвестирования. Даже лишний 1% на миллионных суммах дает возможность заработать тысячи и десятки тысяч рублей дополнительной прибыли.

Правило 6: Решения о том, как лучше заработать на вложении своих средств, необходимо принимать самостоятельно.

Правило 7: Перед принятием решения вложить деньги с целью заработка, следует установить для себя сроки инвестирования.

Как правило, краткосрочные инвестиции, являются более доходными, и одновременно более рисковыми. Размещение капитала на длительные сроки – вариант более надежный и безопасный. Что же касается стиля, то для стабильного заработка течение длительного времени лучше подойдут консервативные инструменты, а для быстрого получения значительных прибылей следует воспользоваться агрессивными методами.

«Храните деньги в сберегательной кассе»

Первое, что приходит на ум, — положить средства на счет в банк, чтобы не беспокоиться об их сохранности. Но в условиях нестабильной экономической ситуации это не самый очевидный выход. Банки подходят как средство надежного сохранения денег, заработать много таким способом не получится. При получении крупной суммы нужно определить приоритет, что вы хотите в дальнейшем — заработать или сохранить имеющееся.

Методик, позволяющих вложить деньги, что они «работали» и приносили доход, существует масса, главное — выбрать то, что подходит и приемлемо в конкретном случае.

Популярным средством хранения большой суммы с начислением процентов является депозитный банковский счет. Если вы не можете определиться, куда вложить 1 млн рублей, смело отправляйтесь изучать предложения от банков. В среднем вам предложат процентную ставку 8% годовых, то есть, вкладывая свой миллион, через год вы можете получить 80 000 рублей. При всей кажущейся простоте и надежности системы у этого метода сохранения и наращивания капитала есть свои нюансы. Нужно тщательно собрать информацию о банке, в который вы планируете обратиться.

Популярным средством хранения большой суммы с начислением процентов является депозитный банковский счет. Если вы не можете определиться, куда вложить 1 млн рублей, смело отправляйтесь изучать предложения от банков. В среднем вам предложат процентную ставку 8% годовых, то есть, вкладывая свой миллион, через год вы можете получить 80 000 рублей. При всей кажущейся простоте и надежности системы у этого метода сохранения и наращивания капитала есть свои нюансы. Нужно тщательно собрать информацию о банке, в который вы планируете обратиться.

В последнее время появилась тенденция к отзыву лицензий, поэтому стоит связывать себя отношениями только с крупными банками, которым не грозит банкротство или закрытие

Следует обращать внимание на страхование вклада — это позволит обезопасить ваши деньги от непредвиденных ситуаций. Выбранная организация должна обязательно состоять в системе страхования, тогда вкладчикам будут положены компенсации, если произойдет форс-мажор

Обычно сумма страховки меньше, чем сумма, вложенная вкладчиком. Например, положив на счет один миллион, при наступлении страхового случая вы получите не более 700 000 рублей. Часть денег вы неизбежно потеряете, если банк закроется. Но если к выбору подойти ответственно, сотрудничать с крупными и популярными организациями, риски сводятся к минимуму.

Максимальную выгоду обычно озвучивают в своих предложениях новые банки, которые стараются привлечь вкладчиков. Следует подумать и тщательно взвесить все за и против работы с такими организациями. Не удивляйтесь, что крупные банки не столь щедры на процент прибыли от вкладов.