Программы для ведения семейного бюджета

Содержание:

- Из чего состоит шаблон расходов и доходов?

- Расходы семейного бюджета

- Как правильно распределить семейный бюджет

- Семейный бюджет в Excel : 10 комментариев

- Методы распределения доходов и расходов

- Теория Эндрю Тобиаса

- Защита данных в ячейке от изменений

- Вариант № 2. Расчет раздельного семейного бюджета

- Домашняя бухгалтерия онлайн

- Какие лучше разделить расходы?

- Как составить бюджет на месяц

- Как составить семейный бюджет

Из чего состоит шаблон расходов и доходов?

Шаблон включает в себя:

Раздел “Итого”

В этом разделе отображены сводные данные по всем доходам, планируемым расходам и сбережениям как в табличном, так и в графическом виде. График слева показывает динамику профицита бюджета и баланс расходов в течение года. На нем наглядно видно те месяцы, где плановые расходы превышают ваши доходы. На графике справа отображен баланс ваших сбережений в течение года.

Раздел “Доходы”

Здесь мы вносим суммы доходов по статьям на каждый месяц

Важно тщательно разбить на категории все доходы, чтобы по мере использования бюджета в течение года иметь возможность вносить корректировки и грамотно планировать бюджет

В разделе “Доходы” есть пункт “Трансфер со сбережений”. В него вносятся значения, когда мы хотим в какой-то из месяцев использовать сумму из бюджета сбережений. Для этого внесите сумму в строку “34” и внесите отрицательное значение этой суммы в строке “9” для вычета из баланса сбережений.

Раздел “Сбережения”

В строки раздела “Сбережения” мы вносим суммы по статьям и месяцам, на которые хотим отложить деньги.

Раздел “Расходы”

В этом разделе расходы распределены по основным категориям:

- Бытовые расходы – расходы, связанные, с содержанием жилья (аренда, коммунальные платежи, Интернет, техническое обслуживание, телефон);

- Жизнедеятельность – траты на обеспечение жизнедеятельности (продукты, личные покупки, одежда, кафе/рестораны, химчистка, парикмахерская/салоны);

- Дети – затраты, связанные с детьми (медицинское обслуживание, одежда, покупка принадлежностей для учебы, обеды, няня, игрушки, питание);

- Транспорт – траты на обслуживание автомобиля, бензин, билеты на автобус, метро, такси, ремонт, лицензии и т.д;

- Здоровье – затраты на докторов, стоматолога, покупку лекарств, вызов скорой помощи, различные процедуры и т.д;

- Образование – расходы на обучение, покупку книг, подкаст, аудио книги и т.д;

- Подарки/Благотворительность – траты на покупку подарков, благотворительные и религиозные взносы и т.д;

- Налоги/Кредиты – затраты на погашение долгов по кредитам/ипотеке, кредитным картам и налогам;

- Развлечения – расходы на развлечения по категориям (музыка, фильмы, игры, кинотеатр, театр, концерты, книги, хобби, фото, спорт, игрушки, гаджеты и т.д);

- Животные – затраты на еду для животных, медицинское обслуживание, игрушки и т.д;

- Подписки – траты на ежемесячные подписки на газеты, журналы, музыкальные сервисы и т.д;

- Отпуск – затраты на отпуск (билеты, проживание, питание, развлечения и т.д.);

- Разное – расходы на различные банковские комиссии, а также статьи расходов не попавшие ни под одну из выше перечисленных категорий.

Стартовый баланс расходов и сбережений

В правом верхнему углу шаблона нужно внести данные о стартовом балансе расходов и сбережений, которые вы хотите учесть в данном плане бюджета.

Как выбрать правильный шаблон бюджета

Шаблон бюджета может быть очень сложным или очень простым: всё зависит от ваших целей

Это может быть создание бюджета для проекта на работе, отслеживание домашних расходов или планирование предстоящего важного события, например, свадьбы, или все вышеперечисленное вместе. В любом случае, важно выбрать подходящий шаблон для управления бюджета

Мы предлагаем вам описание различных типов шаблонов и расскажем, в каких случаях их стоит использовать.

Бюджет учебного клуба

Обычно учебные клубы для достижения своих ежегодных целей проводят мероприятия по сбору средств или получают спонсорскую помощь

Наличие бюджета учебного клуба важно для управления операциями и стратегиями клуба, а также для создания архива целей на каждый год. Данный шаблон бюджета учебного клуба поможет вам быстро отслеживать и управлять доходами и расходами клуба, а также сравнивать общий бюджет и текущий баланс

Бюджет студента ВНУ

Любому начинающему студенту необходимо как можно раньше создать свой студенческий бюджет. Хотя сумма денежных средств, необходимых для учёбы в ВНУ, может быть внушительных размеров, шаблон студента ВНУ поможет определить, сколько денег нужно на текущие расходы, сколько нужно сэкономить и каким образом претворить это в жизнь. В данном шаблоне студента вы найдёте таблицу для данных о доходах и расходах поквартально, и ещё одну таблицу для предварительной оценки ежемесячных школьных расходов.

Бюджет отдела

Бюджет отдела полезен для определения потенциальных расходов отдела на ближайший финансовый год. Данный шаблон бюджета отдела поможет вам сравнивать процентные изменения бюджетных показателей для каждого года.

Расходы семейного бюджета

Распределение расходов осуществляется по нескольким категориям:

- питание — расходы, связанные с приобретением еды для ежедневного потребления;

- транспорт — расходы на проезд в общественном транспорте или на личном автомобиле;

- личные — расходы на каждого члена семьи: одежда, обувь, предметы гигиены;

- коммунальные — расходы на оплату коммунальных услуг;

- связь — оплата сотовой связи, Интернета;

- накопления — определенная сумма, откладываемая для достижения поставленной финансовой цели.

Расходы можно поделить на две основные категории: регулярные и временные. Так покупка учебников в школу, одежды или книг не является необходимой каждый месяц, а продукты и связь должны оплачиваться ежемесячно.

При ведении семейного бюджета могут возникать ситуации, связанные с получением большой суммы денег, или, наоборот, с растратой имеющихся средств. Если доход в семейный бюджет равен расходу, ситуация сбалансирована. В ином случае, когда денег получено больше, чем потрачено, или наоборот, получено меньше, чем потрачено, возникает профицит или дефицит бюджета. В случае возникновения дефицита семья часто обращается за финансовой помощью, оформляя кредиты, и зачастую кредиты становятся настоящим злом, которого можно избежать, если правильно планировать финансы.

Главная проблема использования заемных средств кроется в том, что расходы, связанные с ежемесячным погашением, начинают сильно превосходить доходы.

Задача каждой семьи — сформировать рациональный потребительский бюджет — это идеальный порядок расходования средств, сформированный с учетом рациональных норм потребления.

Доходную часть семейного бюджета можно отобразить в следующей таблице:

| Заработная плата папы | |

| Должностной оклад | 40 000 |

| Удержания: подоходный налог 13% | 5 200 |

| Сумма к выплате | 34 800 |

| Заработная плата мамы | |

| Должностной оклад | 37 000 |

| Удержания: подоходный налог 13% | 4 810 |

| Сумма к выплате | 32 190 |

| Общий доход семьи | |

| Должностной оклад | 77 000 |

| Удержано: подоходный налог 13% | 10 010 |

| Сумма к выплате | 66 990 |

По мнению кандидата экономических наук Медведева В.Д., за последние годы произошли определенные изменения в структуре доходов, поступающих в семейный бюджет. В целом существенно повышается процент доходов от осуществления предпринимательской деятельности, сдачи в аренду различных объектов собственности, а также от ведения дополнительных видов деятельности. Вместе с тем доля социальных трансфертов в малообеспеченных семьях остается высокой, а незначительная доля пособий на детей в целом отражает неэффективность реализуемых мер социальной политики.

Также произошли изменения в структуре расходов в семьях: доля затрат на питание существенно возросла, а на непродовольственные товары — уменьшилась.

Один из финансовых экспертов и составитель экономической теории — Лобачева Е.Н. —отмечает, что воспроизводство главного экономического фактора, рабочей силы, происходит на уровне семьи. Также именно семья осуществляет конечное потребление производимых в стране продуктов.

В связи с этим вопросами, связанными с доходами населения, в нашей стране долгое время занимались не финансисты, а демографы, из-за чего возникли некоторые проблемы с пониманием того, как нужно правильно формировать и расходовать семейный бюджет. Культура ведения учета семейного бюджета в нашей стране практически не развита, из-за чего даже семьи с хорошим доходом часто не могут правильно распоряжаться финансами и не имеют никаких счетов.

Теперь, в текущее время, происходит достаточно сложный и болезненный процесс перехода для многих слоев населения к рынку. Для создания благоприятных условий необходимо проводить глубокий анализ экономической жизнедеятельности семьи, а также научиться правильно использовать результаты этого анализа.

В данной экономической теории семейный бюджет представлен, как общепринятая форма организации семейной экономики. Жизнедеятельность каждой семьи начинается, прежде всего, с получения и распределения дохода – это первый и главный вопрос, который должны решить супруги после вступления в брак.

Как правильно распределить семейный бюджет

Несколько практических правил планирования семейного бюджета, которые мы здесь приведем, могут служить приблизительным ориентиром для принятия решений. Ситуации у всех разные и постоянно меняются, но основные принципы послужат хорошей отправной точкой.

Правило 50/20/30

Элизабет и Амелия Уоррен, авторы книги «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») описывают простой, но эффективный способ составления бюджета.

Вместо того, чтобы разбивать расходы семьи на 20 различных категорий, они рекомендуют разделить структуру бюджета на три главные составляющие:

- 50% дохода должны покрывать главные расходы, такие как оплата жилья, налогов и покупка продуктов;

- 30% – необязательные траты: развлечения, поход в кафе, кино и т.д.;

- 20% уходят на оплату кредитов и долгов, а также отложены в качестве резерва.

Правило 80/20

80 на 20 или Правило Парето – Вариация предыдущего правила. 20% всех поступлений в семейный бюджет пустить на оплату задолженностей и создание финансовой «подушки», 80% – всё остальное.

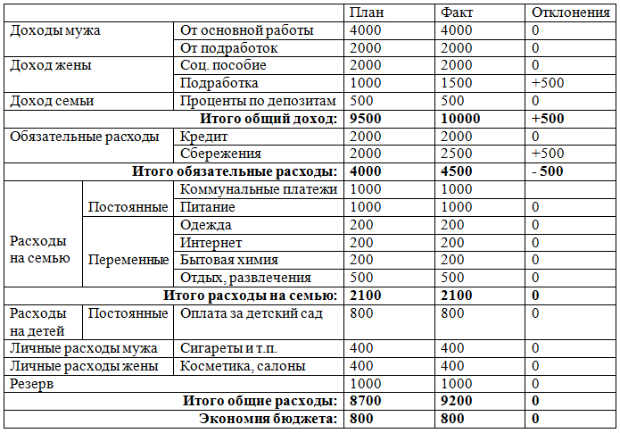

Эти эмпирические правила можно и желательно скорректировать, привести в соответствие с вашей реальной ситуацией. Чуть ниже вы найдете пример семейного бюджета в таблице, который послужит основой для составления собственного плана.

Правило 3 – 6 месяцев

Вы должны иметь на руках или депозитном вкладе сумму, достаточную для проживания семьи в течение трёх – шести месяцев. В случае увольнения, аварии или болезни, «страховочная сетка» удержит вас от принятия отчаянных решений, даст возможность оглянуться и найти пути выхода из сложившихся обстоятельств.

Семейный бюджет в Excel : 10 комментариев

«P.P.S. Для тех, кто хочет экстренно быстро изучить Excel, я специально сделал практикум-самоучитель, можете посмотреть его описание по вот этой ссылке.»

– вот за это вообще огромное спасибо)))

Огромное спасибо за файл с бюджетом. Бесконечно удобная вещь! Заполнила буквально за 5 минут. Сижу радуюсь.

интересная статья. Скачала шаблон. выдает ошибку в Excel 508 и 509(((

хм. Скачал и открыл сейчас в двух версиях — всё ок.

Благодарю Вас за шаблон бюджета, очень полезный.

Если таблица семейного бюджета ведется в excel, туда можно внести формулы для выполнения автоматического подсчета в строках итого и столбце отклонение это существенно упростит ведение семейного бюджета.

Так что простенькая таблица в Excel хороша только для начала, потестить так сказать. А уже после того, как приняли решение, что бюджету быть, то можно переходить в сервисы, в том числе и платные.

To Admin: А есть бюджет понедельный на год? Я такой сам веду. Это позволяет более качественно планировать. Но все вручную и это печалит.

To Дональд Трамп: Какие сервисы, в том числе платные, можете посоветовать?

Спасибо за комментарий

если в течении месяца случаются другие доходы кроме сальдо и з/п, как быть?

Методы распределения доходов и расходов

Чтобы грамотно распределить семейный бюджет и не чувствовать себя ущемленным, необходимо понять, для чего это нужно. Конкретное понимание цели приведет вас к желаемому результат.

Существует методы, используя которые можно грамотно распределить семейный бюджет.

Правило Элизабет и Амелии Уоррен или 50/30/20

Автором данного правила являются две американки, Элизабет Уоррен и ее дочь Амелия Уоррен. Вместе они написали книгу, которая впоследствии стала бестселлером «Все ваше благосостояние: главный денежный план на всю жизнь».

Правило заключается в том, чтобы распределить доход на 3 части:

- 50% дохода должны покрывать обязательные расходы (квартплата, обучение, интернет и связь);

- 30% вы оставляете на неизбежные и дополнительные (еда, одежда, медицина, развлечения);

- 20% это погашение кредитов, а также для формирования накоплений.

Метод 4-х конвертов

При использовании данного метода нужно высчитать свой доход. Если доход нестабилен, тогда высчитайте среднюю сумму, которую вы имеете каждый месяц.

От этой суммы необходимо отнять сразу 10% для того, чтобы формировать накопления. Таким образом будет формироваться ваша финансовая подушка. Если это не будет сделано сразу, то эти деньги уйдут на оплату счетов и не будет возможность их отложить – это ваш первый конверт.

Во второй конверт положите те деньги, которые нужны для основных нужд (оплата, квартиры, кредиты, обучение)

Третий конверт будет содержать средства необходимые для вашего социального общения (походы к кафе, театр, тренажерный зал). Старайтесь не загонять себя в жёсткий режим экономии, иначе вы обозлитесь от невозможности отдохнуть и отвлечься от повседневных забот, например, встретиться с друзьями в кафе.

Сумма, которая у вас осталась, будет содержимым вашего четвертого конверта. Сюда войдут расходы на еду, одежда и д.р.

Если в конце месяца у вас останутся деньги со второго, третьего или четвёртого конверта, то переложите эту сумму в первый конверт. Ваша финансовая подушка будет расти быстрее.

Начинать вести учет это не просто. Смена поведения в отношении денег болезненный переход. И на первых этапах возможен срыв и желание все потратить.

Принцип 10-ти процентов

Можно откладывать 10% от всех видов дохода. В этом случае у вас всегда будет запас финансов

В большинстве случаев люди получают свою зарплату на банковскую карту. Будет удобнее завести еще одну дебетовую карту, чтобы переводить на нее 10% от зарплаты.

Отчислять деньги нужно сразу же после поступления денег на счёт, а не после того, как часть суммы уже потрачена.

Теория Эндрю Тобиаса

У этой теории три основных принципа:

- выбросить все кредитки и погасить долги;

- обязательно ежемесячно 20% откладывать;

- на 80% жить.

Ее суть, что сначала нужно отложить 20% от дохода, а потом тратить оставшиеся 80% на продукты питания, оплату услуг, приобретение одежды, обуви и других товаров. Если не отложить деньги вначале, то они быстро потратятся и отложить будет уже нечего

Также считается, если изначально откладывать 20% непосильно, то можно начать с 10% или хотя бы с 5%, важно, чтобы у семьи были сформированы хоть какие-то накопления

Методики авторов из книги «Все ваше благосостояние: главный денежный план на всю жизнь».

У авторов три принципа распределения доходов:

- 50 % расходуем на приобретение продуктов питания и приобретение различных вещей;

- 30% расходуем на коммунальные платежи, на мобильную связь, приобретение книг, хобби, и развлечения;

- 20% откладывать на накопления.

Защита данных в ячейке от изменений

Часто расходы и доходы вводятся в спешке. Из-за этого можно сделать ошибку, ввести недопустимое значение. В результате получатся неправильные сводные данные. А вспомнить в конце месяца, где именно была неточность, порой невозможно.

Как защитить ячейку от изменений в Excel:

- От ввода некорректных значений. Данные – проверка данных – параметры. Выбрать тип данных из всплывающего списка. ОК.

- Запретить изменение значений в ячейке. Рецензирование – защитить лист. В открывшейся вкладке ввести пароль, который позволит отключить защиту. Во всплывающем списке можно выбрать, что запрещаем, а что разрешаем. В примере мы оставили пользователю возможность выделять ячейки.

- Выборочно защитить ячейки. Семейным бюджетом могут пользоваться сразу несколько человек. Для каждого из них можно организовать доступ в определенную область листа. Рецензирование – Разрешить изменение диапазонов. Создать. Вводим имя диапазона, адреса ячеек (к которым будет доступ) и пароль доступа.

Чтобы защитить всю книгу, на вкладке «Рецензирование» нажмите соответствующую кнопку.

Вариант № 2. Расчет раздельного семейного бюджета

Схематически это выглядит так:

- супруги определяют, какую часть личного бюджета (в процентах) они будут тратить на оплату общих нужд семьи;

- формируется категория трат, за которую ежемесячно будет отвечать муж;

- формируется категория трат, за которую ежемесячно будет отвечать жена;

- выделенные деньги уходят на целевые нужды;

- каждый супруг в течение месяца следить за выполнением своей части семейного бюджета;

- свободными деньгами муж и жена распоряжаются по своему усмотрению;

- в последний день месяца формируется отчетный баланс.

Рассмотрим пример.

| Апрель 2017 | |||||

|---|---|---|---|---|---|

| Доходы семьи | |||||

| Вид заработка | Сумма, гривен | ||||

| Зарплата мужа | 10 000 | ||||

| Зарплата жены | 10 000 | ||||

| Суммарный доход | 20 000 | ||||

| Часть личного бюджета, которая будет тратиться каждым из супругов на оплату общих нужд семьи | |||||

| Муж | Жена | ||||

| 50% | 50% | ||||

| 5000 | 5000 | ||||

| Общие месячные траты каждого из супругов | |||||

| Категория | % | Сумма, гривен | Категория | % | Сумма, гривен |

| Инвестиции | 10 | 1 000 | Хозяйственные траты | 35 | 3 500 |

| Обслуживание жилья | 20 | 2 000 | Сбор средств на ежегодный отпуск | 5 | 500 |

| Расходы на детские нужды | 15 | 1 500 | Дополнительные расходы | 10 | 1 00 |

| Сбор средств на крупные покупки | 5 | 500 | |||

| Итого | 50 | 5 000 | Итого | 50 | 5 000 |

| Личные месячные траты каждого из супругов | |||||

| Муж | Жена | ||||

| 50% | 50% | ||||

| 5 000 гривен | 5 000 гривен |

Домашняя бухгалтерия онлайн

На просторах интернета есть немало программ, предлагающих ведение домашней бухгалтерии в виртуальном режиме. Для этого не нужно ничего скачивать и осваивать, достаточно выйти в сеть и найти подходящий сайт.

Важно! Как правило, такие ресурсы предлагают бесплатно только набор базовых функций — за остальные придётся доплачивать.

Хорошим вариантом является составление бюджета онлайн в Гугл. Чтобы начать использование программы, понадобится зарегистрировать аккаунт. Недостатком онлайн-бухгалтерии считается безопасность, ведь никто не может гарантировать полную конфиденциальность данных, размещённых в интернете. К тому же при технических неполадках на сервисе информация может попросту исчезнуть.

Какие лучше разделить расходы?

Оформите 3 больших раздела (постоянные, разовые и основные траты). Постоянныекак правило включают в себя:

- оплату интернета и телефонной связи;

- кредиты и страховки;

- коммунальные платежи.

В отличие от остальных пунктов, эти суммы откорректировать не получится и избежать их не выйдет. В ваш семейный бюджет можно вписать и другие постоянные расходы, которые определятся сами, как только вы пару месяцев попробуете вести такую таблицу.

В категорию основных расходов вписываем:

- покупку продуктов питания;

- развлекательные мероприятия, речь о которых пойдет в разделе развлечений;

- покупку косметики и бытовой химии;

- оплату проезда в транспорте или траты на обслуживание личного автомобиля;

- расходы не медпрепараты.

Суммы по каждый статье расходов могут изменяться, ведь некоторые группы товаров нет необходимости приобретать ежемесячно

Здесь очень важно рассчитать нагрузку на бюджет, ведь если к примеру, поломается автомобиль, и вы за месяц потратите на него все деньги, то у вас не останется наличных на другие статьи расходов

Распределите нагрузку равномерно и покупайте зимнюю резину и пр. еще летом, расходуя на это посильную сумму.

Теперь осталось оформить категорию разовых трат и всевозможных развлечений. Это покупка обуви и одежды, техника и мебель, а также отдых и разные поездки. Если грамотно контролировать финансы, то можно и сэкономить, и не позволять себе отказываться от любимых развлечений. Периодически обязательно делайте то, что приносит вам положительные эмоции, иначе жизнь покажется очень скучной.

Также не лишним будет держать небольшую сумму резерва (примерно 10% от вашего семейного дохода) на случай непредвиденных ситуаций. Будьте готовы, что небольшая часть бюджета все же будет утекать на разные мелочи и за этими 500-700 рублями не получится уследить.

Таблицу расхода и дохода семейного бюджета можно скачать, чтобы вести учет было намного удобней. Теперь поговорим о том, как надо классифицировать доходы.

Их тоже можно разбить на отдельные группы, в зависимости от того, что является источником прибыли (подработки, проценты по депозиту, дивиденды и прочее). В обычной семье таких статей будет немного. Поэтому просто указываем размер дохода жены и мужа.

Включите в таблицу «Другие источники», куда вписывайте подарки на день рождения, выигрыш призов, прибыль от продажи каких-либо товаров и т.д. Так вы сможете отслеживать изменения семейного бюджета.

Как составить бюджет на месяц

Большинство людей распределяет финансы интуитивно, в духе «коммуналку и спортзал оплачу с аванса, с зарплаты обновлю гардероб, а сегодня побалую себя пиццей…». Это очень далеко от рационального планирования. Главный минус интуитивной схемы — большая часть денег тратится сразу после поступления, а на руках в итоге остаётся совсем небольшая сумма, которую нужно растянуть надолго. Незапланированные траты, которые случаются почти всегда, создают дилемму: половинить и так скудный бюджет или влезать в долги.

Метод Крайнова

Есть простая техника, которая поможет избежать финансовых цейтнотов, — метод четырёх конвертов, он же метод Крайнова. Его предложил финансовый консультант Макс Крайнов ещё в 2008 году и восхитил всех простотой и эффективностью методики.

Вот как распределить бюджет на месяц по Крайнову:

- Вычтите из общего дохода 10–20% «в кубышку» — это будет резерв на крупные покупки и инвестиции.

- Из оставшейся суммы вычтите все регулярные расходы: коммунальные платежи, кредиты и т. д.

- Оставшуюся сумму разделите на четыре равных части и разложите по конвертам. Один конверт = недельный бюджет. Он расходуется на повседневные нужды: продукты, бензин, развлечения и т. д.

Суть техники — уложиться в заложенный на неделю бюджет. Если лимит расходов превышен, можно распечатать следующий конверт, но потом придётся обходиться урезанной суммой. Это хорошо дисциплинирует в плане контроля трат.

Метод Крайнова актуален и сейчас, в эпоху безнала. Не обязательно снимать деньги с карточек и запечатывать в конверты — можно просто переводить их на отдельные счета. Или воспользоваться специальными программами-планировщиками семейного бюджета, в основе которых лежит тот же принцип четырёх конвертов.

Если же этот метод вам не подходит, просто предусмотрите в бюджете «крайние» деньги. Речь о сумме, которую вы израсходуете в последние 3–5 дней перед очередным пополнением бюджета. Рассчитывайте её исходя из своих средних трат — ювелирная точность здесь не нужна. Например, если в день вы тратите примерно 1 500 рублей, переведите на «крайний» счёт 5–6 тысяч. Это будет тот самый резерв «до зарплаты», которого обычно перед этой самой зарплатой и не хватает. И когда другие начнут перехватывать у знакомых или в микрозаймах, вы сможете со спокойной душой тратить зарезервированные средства. Это не только греет душу, но и мотивирует экономить, чтобы в конце месяца сохранить «крайние» (или хотя бы их часть) и перевести на накопительный счёт.

Метод шести кувшинов

Предлагаем рассмотреть ещё один способ формирования бюджета, который ещё называют методом шести кувшинов (или конвертов). Его суть заключается в том, что вы распределяете деньги не по неделям, а по категориям в различных пропорциях и сразу на месяц. Делать это нужно сразу после получения дохода. Итак, деньги распределяются следующим образом:

Первый кувшин — 55% доходов на обязательные ежемесячные траты. Например, питание, жильё, транспорт, оплату коммунальных расходов и т.п.;

Второй кувшин — 10% доходов на развлечения и досуг (походы в кино, театр, расходы на кафе и рестораны прочее);

Третий кувшин — 10% доходов на сбережения или инвестиции. Цель — сформировать пассивный доход, подготовить финансовый фундамент на будущее. «Вынимать» деньги из этой категории и тратить их на другие нужды нельзя;

Четвёртый кувшин — 10% доходов на саморазвитие: образование, коучинг, приобретение книг и т.д.;

Пятый кувшин — 10% доходов на финансовую подушку безопасности. Это деньги «на чёрный день», а также на крупные покупки вроде приобретения нового холодильника, путевки в отпуск, срочного ремонта автомобиля и прочие расходы;

Шестой кувшин — 5% доходов на благотворительность и подарки. И никакой день рождения коллеги или свадьба друзей вас не застанут врасплох.

Материал по теме

Почему мы ведёмся на обман: пять слабостей, которые эксплуатируют мошенники

Как составить семейный бюджет

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Перед вами – руководство по шагам: как составить семейный бюджет на месяц на основе шаблона в таблице, который можно в несколько кликов приспособить для себя.