Как рассчитать доход семьи для получения пособия

Содержание:

- Как экономить и копить деньги – таблица

- Раздельный бюджет – что он дает

- 3 основных типа семейного бюджета

- Рекомендации по ведению семейного бюджета

- Выработайте систему

- Не нужно тратить то, чего еще не имеете

- Создавайте пассивный доход

- Сделайте своё хобби источником дохода

- Ставьте цели

- Заботьтесь о своем здоровье

- Развивайте практичность в покупках

- Изучайте терминологию

- Повышайте финансовую грамотность

- Создайте финансовую безопасность

- Давайте деньги в долг правильно

- Семейный бюджет на месяц в таблице Excel: как оформить готовый шаблон

- Виды семейного бюджета

- На чем нельзя экономить

- Выбор вида семейного бюджета

- Что такое семейный бюджет

- Лента новостей

- 12 секретов накопления и планирования бюджета на год

- Виды семейного бюджета

Как экономить и копить деньги – таблица

Предлагаю вашему вниманию таблицу учета финансов для семьи из трех человек, двое из которых работают.

Обратите внимание, что в этом семейном бюджете отсутствуют кредиты. Таким образом, первым шагом на пути к формированию сбережений является отсутствие долгов

В одной из статей упоминалось, что обязательные траты должны составлять не более 55% семейного бюджета. В колонке «Факт» это соотношение не выполняется:

\[ (65000+7500+1300)/120000*100=61,5\%. \]

А вот в колонке «План» семья укладывается в 55% по обязательным тратам:

\[ (55000+7000+1100)/120000*100=52,6\%. \]

Таким образом, именно питание составляет значительную часть затрат в семейном бюджете, которую можно и нужно оптимизировать. Не забывайте, что эта категория включает и перекусы, и обеды с коллегами в ресторане, и покупки сладостей. Если собрать все эти траты, то сэкономить 10000 руб. в месяц (на троих) совсем несложно.

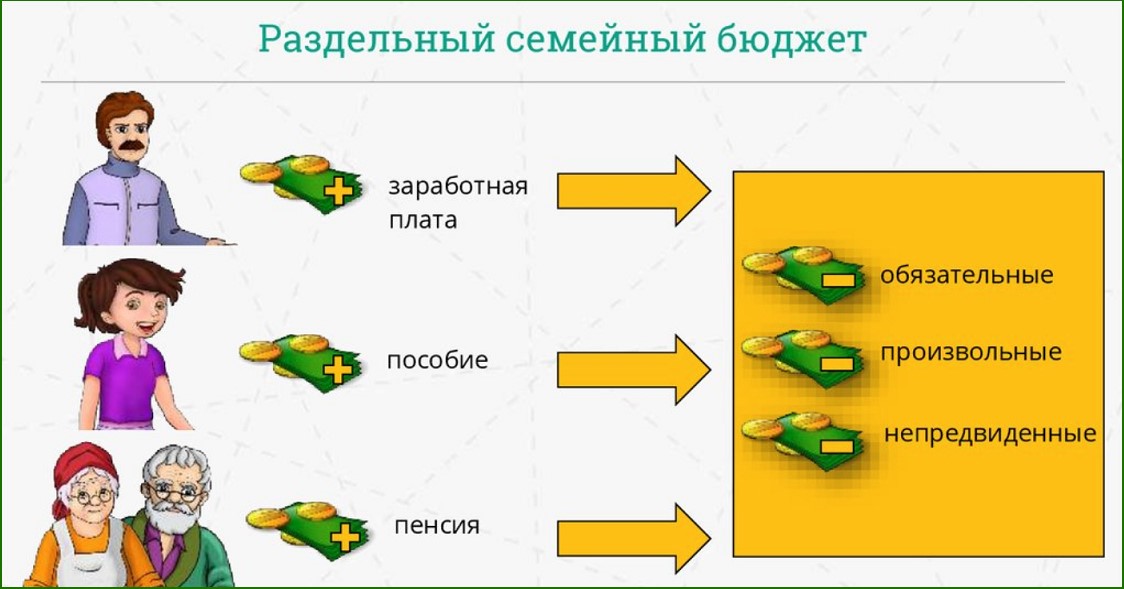

Раздельный бюджет – что он дает

Раздельный бюджет на самом деле практикуется чаще, чем могло бы подумать большинство семейных пар. Если у каждого свой счет, свои пластиковые карты, свои сбережения на свою мечту, но при этом общие траты на коммуналку, продукты и ипотеку – это идеальная схема раздельного семейного бюджета. Конечно, тут тоже есть много нюансов и подводных рифов. Нередко семья терпит полный крах, когда натыкается на них.

Загрузка …

Но дело тут не столько в том, что схема несовершенна. А в том, что наши люди в силу своего менталитета и внушенных родителями стереотипов не могу использовать грамотно ее преимущества. На Западе, кстати, с этим намного проще. Там никто не впадает в истерику, когда узнает о закрытом счете половинки в какой-нибудь оффшорной стране.

Сложность в том, что у нас молодые люди финансово не особенно образованны. С детства они видели шаблон родительских отношений, созданный еще в советские или постсоветские времена. Сегодня эта схема выстраивания семейного бюджета не работает, потому что изменилось все: регулярность выплат, категории расходов, размеры зарплат и пособий для мужчин и женщин. Вот почему многие примеряют на себя раздельные траты доходов. И получают вот такие преимущества:

- Чувство независимости даже после официального бракосочетания. Друзья жалуются, что надоело менять пин-код на карте, потому что жена снимает все, как только средства начисляются. А у других такой проблемы нет, потому что жена и не знает, сколько карт на самом деле.

- Возможность купить то, что хотелось, к празднику, и сделать сюрприз партнеру. Во многих семьях исчезает обычай делать друг другу личные и трогательные подарки на Рождество или к 8 Марта именно потому, что мужчине очень сложно выкроить из общего бюджета суммы, чтобы отложить на сюрприз. А неработающей женщине еще сложнее. Да и зачем, если и так в магазин ходят вместе и вместе выбирают все – от мочалок для посуды до норковой шубы.

- Не нужно менять свои привычки и убеждения. Это особенно ценно, если один привык кушать мясо три раза в день, но одеваться на рынке у вьетнамцев. А другой лучше перебьется чаем с крекерами, но купит новую сумочку.

Главный и серьезный недостаток раздельного бюджета – сложность копить вместе на какую-то общую цель. Для той половинки, которая получает меньше, откладывание оговоренной суммы ежемесячно в общий котел может превратиться в тот же кредит, пусть домашний, но непосильный и угнетающий. А едва ли кому-то хочется строить свои отношения на угнетении любимого человека. Раздельный бюджет может разделить все, не только финансы – это обратная сторона независимости. Но она необязательна.

Прочитайте, как правильно составить семейный бюджет в гражданском браке.

Впрочем, тут все зависит от моральных качеств обоих. Если кому-то нравится чувствовать себя «царем», он, с одной стороны, будет пользоваться преимуществами раздельного бюджета и специально дразнить партнера, ставить в неловкое положение, унижать, если угодно, дорогими подарками. С другой стороны, немало таких женщин, которые буквально оккупируют финансовую территорию супруга, даже если сами не работают и работать не собираются. Но мама и американские комедии научили, что так правильно, и пусть теперь бегает и выпрашивает на свое пиво. «Если пропылесосит и вынесет мусор вовремя – может, и разрешу».

Очевидно, на вопрос о том, должен ли быть общий бюджет у мужчины и женщины, ответить можно так: главное, чтобы он вообще был. Чтобы были отношения. Чтобы было, что делить и планировать в этих отношениях. Чтобы не угасало желание это делать. Тогда оптимальное решение найдется рано или поздно, методом проб и ошибок. А по поводу того, кто внесет больше в этот бюджет, и должен ли это делать обязательно мужчина, у нас есть отдельная статья.

3 основных типа семейного бюджета

- Совместный семейный бюджет

Достаточно распространены все типы семейного бюджета. Сбалансированный (совместный) при этом, пожалуй, встречается чаще остальных. Он подразумевает, что все деньги, заработанные членами семьи, суммируются, после чего супруги сообща решают, как распределить полученные средства на определенный срок (как правило, на месяц). Основное преимущество такого типа ведения бюджета заключается в ощущении единства. Супруги договариваются о предстоящих расходах и совместно отвечают за распределение денег.

Совместному типу семейного бюджета, или «общему кошельку», как правило, отдают предпочтение те семьи, где муж и жена зарабатывают примерно одинаково, а также пары, в которых мужчина полностью или частично обеспечивает супругу. Последний вариант почти неизбежен, если жена находится в декрете и мужчина – единственный кормилец в семье. Так по факту бюджет становится единоличным. Но эмоционально он воспринимается как общий, поскольку средства хранятся в специально отведенном, известном для сторон месте и супруги вместе решают, куда их потратить. В основе совместного типа семейного бюджета – доверие друг к другу, взаимная ответственность и способность идти на уступки.

Рекомендации по ведению семейного бюджета

Наши рекомендации помогут вам вести бюджет легко и просто, не совершая при этом досадных ошибок.

Выработайте систему

Чтобы наладить систему ведения семейного бюджета необходимо запастись терпением. По крайне мере, на несколько первых месяцев. Процесс учёта расходов и доходов необходимо превратить в привычку.

Обязательно придерживайтесь той стратегии ведения бюджета, которую вы выбрали. Расходы записывайте ежедневно.

Определите, кто из членов семьи будет вести учёт. Можно распределить между членами семьи, кто за какую категорию расходов будет отвечать, и делать записи вместе.

Помните, что нужно оставлять средства для радостей и социального общения.

Не нужно тратить то, чего еще не имеете

Помните о том, что перед тем, как потратить деньги, их нужно заработать. Так вы обезопасите себя от риска возникновения долгов и кредитов и будете иметь стабильный эмоциональный фон.

Если вы получили хорошую премию в текущем месяце, не стоит рассчитывать на такую же в следующем. Планируйте бюджет на следующий месяц, исходя из минимально возможных доходов. А все, что придет сверх этого, лучше направить на погашение долгов или на накопления.

Создавайте пассивный доход

Создавайте источники пассивного дохода. Изучайте возможности инвестиций в ценные бумаги, доходную недвижимость, доходные сайты.

Сделайте своё хобби источником дохода

Как говорил Конфуций: «Выберите себе дело по душе, и вы никогда не будете работать». Ведь то, что вы любите делать может быть очень нужно другим людям и они готовы платить за это. А для вас это станет дополнительным источником дохода.

Обязательно улучшайте свои навыки. Помните о том, что повышая свою квалификацию вы увеличиваете свой доход, а следовательно быстрее приближаетесь к поставленным целям.

Ставьте цели

Накопления без цели не делаются. Как только поставлена цель, подсознание воспринимает это как задачу и ищет пути решения для ее реализации.

Цели должны быть реальны и достижимы за адекватный период времени. Запишите финансовые цели на бумаге. Визуализируйте их и представляйте, что уже владеете той суммой, которую хотите иметь.

Заботьтесь о своем здоровье

Один из наших главных ресурсов это здоровье. Позаботьтесь о нем — избавьтесь от вредных привычек, таких как курение, употребление алкоголя, вредная пища. Это приведет не только к улучшению здоровья, но и сократит расходы.

Развивайте практичность в покупках

Старайтесь покупать вещи, которые прослужат вам несколько лет, а не пару месяцев. Перед покупкой дорогой вещи, подумайте — действительно ли она вам нужна, как часто вы будете ей пользоваться, необходимость это или каприз?

Изучайте терминологию

Изучайте финансовую и экономическую терминологию, чтобы вы могли отличить слово «транзакция» от слова «инвестиция». Знание терминологии поможет избежать ошибок при заключении любых сделок: оформление кредита, страхового полиса, расписки о получении денег в долг, заключение договора купли/продажи недвижимости и др.

Повышайте финансовую грамотность

Развивайте финансовый интеллект и улучшайте свою финансовую грамотность. Читайте книги, ищите информацию о том, как можно зарабатывать в современном мире. Таким образом, вы будете развивать гибкость финансового мышления, научитесь грамотному распределению денег.

Существует различное количество семинаров и курсов по повышению финансовой грамотности. Изучение денежных законов поможет овладеть не только способами экономии, но и откроет новые возможности для заработка.

Создайте финансовую безопасность

Сформируйте финансовую подушку безопасности. Это необходимая составляющая каждого семейного бюджета.

Ее назначение — обеспечить финансовую защиту на случай непредвиденных экстренных ситуаций: потеря работы, болезнь, поломка техники и др.

Запас денег даст возможность продолжать жизнь на прежнем уровне пока не наладится ситуация. Размер финансовой подушки безопасности должен быть не менее 3-6 месячных расходов семьи.

Давайте деньги в долг правильно

Давайте в долг ту сумму, с которой вы безболезненно можете расстаться. При более крупных суммах займа, обязательно требуйте расписку о получении денежных средств. Это снизит риск не возврата денег, а при спорных ситуациях послужит доказательством в суде.

Семейный бюджет на месяц в таблице Excel: как оформить готовый шаблон

Существует ряд инструментов по ведению домашней бухгалтерии: программы (в том числе – бесплатные), мобильные приложения, калькуляторы. Так, пример расчёта семейного бюджета на месяц можно произвести с помощью онлайн-калькулятора и представить в виде таблицы.

Пример № 1 – в раскрывающихся вкладках подробно расписаны все траты по каждому разделу.

Пример № 2, который легко использовать как готовый шаблон – упрощённый вариант таблицы на месяц, однако при добросовестном заполнении его хватает для формирования хозяйственной дисциплины. Положительные отклонения можно сносить в графу «Экономия», из которой потом формировать среднесрочный и долгосрочный фонды.

Читайте далее

Виды семейного бюджета

Если на государственном уровне и на уровне предприятий бюджет контролируется благодаря четким и однозначным решениям, в семье осуществить это бывает не так-то просто. Вопросы, касаемые распределения материальных благ и оценки приоритетов – порой довольно сложные и трудноразрешимые. Взаимопонимание между членами семьи может быть нарушено, особенно, если их вклад в семейный бюджет неравнозначен.

Выделяют 3 основных типа семейного бюджета, которые чаще всего используются на практике.

Совместный

Принятие решений по их распределению может быть совместным, может выноситься на обсуждение (семейный совет), или окончательное решение может выносить глава семьи.

Важно то, что при таком подходе учитываются интересы каждого, и каждый вправе высказать свою точку зрения. Основа совместного бюджета – это доверие и сплоченность семьи, взаимная ответственность и умение находить компромиссное решение

Совместно-раздельный (долевой)

Согласно такому плану, основные расходы на поддержание жизни семьи справедливо распределяются между супругами. При незначительной разнице в зарплатах сумма может быть поделена поровну, или же каждый покрывает свою долю. Оставшиеся деньги можно тратить по собственному усмотрению и без отчета, в том числе самостоятельно планировать покупки или откладывать какую-то часть денег на будущее.

Ведение долевого бюджета во многом делает совместную жизнь выгодной, поскольку значительно облегчает груз финансовых обязательств. Вдобавок такой подход практически исключает спорные вопросы, которые часто возникают при ведении совместного бюджета: большие проблемы решаются совместно, а в мелочах каждый может обеспечить себя сам.

Раздельный

Например, если один из супругов желает помогать родственникам, занимается благотворительностью, имеет дорогостоящее хобби и не хочет посвящать в свои дела домашних – раздельный бюджет подойдет как нельзя лучше. Такой подход пропагандируют как современный, учитывающий интересы личности и свободу выбора.

Но самом деле при ведении раздельного бюджета в семье может возникнуть еще больше хаоса и недопонимания – такая ситуация хуже поддается контролю. Поэтому раздельного бюджета в чистом виде практически невозможно встретить – все равно вступают в силу какие-то договоренности в силу специфики семейных отношений (я плачу за квартиру, ты – за еду, или – ты не работаешь, но я тебе даю деньги – делай с ними, что хочешь).

Из плюсов многие отмечают возможность не отчитываться перед супругом или супругой, планировать собственное будущее без необходимости лезть в кошелек второй половины.

Кстати, к раздельному бюджету часто прибегают при отсутствии общих финансовых обязательств. В этом случае этот вариант дает гораздо больше преимуществ.

Тип бюджета и модель отношений

Осознанное управление деньгами позволяет избежать многих неприятных ситуаций. Бывает, что близкие люди не смогли договориться, не сошлись во мнениях или просто не спросили друг у друга. Тип бюджета должен устанавливать определенные правила, которых нужно придерживаться всегда.

Интересный вариант классификации типов семейного бюджета можно предложить, исходя из того, кто в семье обычно управляет финансами:

- матриархат — женщина берет на себя основные обязанности по распределению финансов семьи, принимает решения и управляет бюджетом;

- патриархат — мужчина как главный добытчик самостоятельно контролирует бюджет, обеспечивает потребности семьи и планирует расходы;

- разделение обязанностей – расходы по ведению домашнего хозяйства оплачиваются поровну или по договоренности;

- независимое управление – бюджет у каждого свой, остальное по договоренности;

- партнерство – супруги распоряжаются деньгами семьи на равных правах и имеют общий доступ.

На чем нельзя экономить

Мы разобрали основные принципы, как правильно экономить семейный бюджет. Однако существуют категории расходов, на которых экономить ни в коем случае нельзя. Какие же?

- Здоровье. Сюда входит и правильное питание, и медицинское обслуживание, и стоимость лекарств. Здесь речь идет именно об отказе от полезных продуктов и лечения.

Так, вы можете купить овощи и фрукты там, где они стоят дешевле. Для этого следует либо самостоятельно изучить близлежащие торговые точки, либо воспользоваться мобильным приложением. То же касается и продуктов, богатых белком, кальцием и т.д.

Но отказываться от белка и витаминов путем замены их быстрыми углеводами (макаронами, белым хлебом) для поддержания работоспособности – это плохое решение.

- Образование. Оплатить обучение ребенка в престижном учебном заведении не всем по карману. Но что делать, если ваш сын или дочь не набрали достаточное количество баллов на обязательном экзамене? Строго говоря, на обучение необходимо откладывать заранее. Но если сделать это не получилось – придется отказаться от чего-то другого.

И взрослым тоже нужно иногда учиться. Изучение языков, курсы повышения квалификации, различные тренинги – все это необходимо для развития личности.

- Отдых. Да-да, ни в коем случае нельзя отказываться от отпуска и маленьких радостей. Если вы не будете отдыхать и получать позитивные эмоции, ваш организм даст сбой и у вас не хватит сил даже на элементарный учет и контроль расходов семьи.

Выбор вида семейного бюджета

Самым оптимальным способом ведения семейного бюджета является Смешанный. Он, с одной стороны, максимально отвечает интересам семьи, с другой стороны, он позволяет иметь личный бюджет, т. е. не ущемляет личных свобод каждого участника.

Самым оптимальным способом ведения семейного бюджета является Смешанный. Он, с одной стороны, максимально отвечает интересам семьи, с другой стороны, он позволяет иметь личный бюджет, т. е. не ущемляет личных свобод каждого участника.

Но для того, что бы выбрать данный способ нужно обладать высокой степенью доверия супругов (да и других участников) друг к другу.Данный способ подойдет к любым вариантам соотношений зарплат и даже к варианту, когда один из супругов не приносит ни какого дохода.Просто все определяется зрелостью человеческих отношений и отношений к финансам.

Общий способ составления семейного бюджета подойдет в тех случаях, когда в семье есть явно выраженный лидер и нет необходимости в формировании персональных бюджетов участников.

Раздельный способ составления бюджета наиболее подходит в тех случаях, когда совокупный доход участников существенно превышает общие семейные расходы, в этом случае, как правило, нет необходимости складывать все доходы в одну корзину.Или тогда, когда у участников нет достаточного доверия друг к другу (такие ситуации очень не хотелось бы видеть, но, увы, они случаются).

Что такое семейный бюджет

Что такое «бюджет», знают, наверняка, все: и чиновники, и домохозяйки. Но бюджет – это не только метод контроля расходов и доходов. Нередко он выступает и как индикатор отношений в семье.

Семейный бюджет – это схема распределения прибыли и затрат семьи. Составляют его, как правило, на месяц. Выделяют следующие типы семейного бюджета: совместный, совместно-раздельный (долевое участие) и раздельный. Типы семейного бюджета – это разные подходы к формированию и распределению денег. У каждого типа – свои плюсы и минусы, и лишь сами члены семьи могут выбрать самый подходящий для себя вариант.

Зачем вести семейный бюджет? Прежде всего, чтобы:

- Учитывать реальные доходы.

Если не иметь представления о своих доходах и источниках их поступления, невозможно планировать затраты и ставить реальные цели на будущее.

- Контролировать затраты.

Наверняка хотя бы раз в жизни вы недоумевали, куда всё потратили. Контроль затрат помогает четко понимать, что вы купили и во что вложили средства. Зачастую мы, сами того не замечая, как бы «между делом», покупаем, например, разные сладости, съедающие наш бюджет. А ведь подобных трат вы легко можете избежать.

- Планировать расходы.

После того как вы начали контролировать свои расходы, составляйте план расходов. В основном наши затраты являются постоянными. Вы наверняка оплачиваете коммунальные услуги, тратите деньги на бензин или проезд на автобусе, посещаете спортзал, регулярно покупаете продукты. Зная, какие расходы предстоят в следующем месяце, вы запросто можете запланировать более серьезную покупку.

- Копить деньги.

Для многих это самый привлекательный момент в ведении семейного бюджета. Например, вы хотите купить машину или отправиться в кругосветное путешествие. На такие глобальные цели нужно немало денег, и накопления – оптимальное решение здесь

Очень важно понимать, сколько средств вы ежемесячно можете откладывать, не ущемляя себя и родных в привычных вещах

- Создавать финансовую «подушку безопасности».

Многие пока лишь мечтают о неприкосновенном запасе на черный день. Но не забывайте, что его формирование – одна из наиболее приоритетных задач для любой семьи. Финансовая «подушка безопасности» – гарантия того, что в случае потери работы или незапланированных расходов вы будете чувствовать себя комфортно.

- Обеспечивать спокойствие и мир в доме.

Нередко мужья жалуются, что жены много денег тратят на одежду и походы в кафе с подругами. А женщины между тем упрекают своих мужей в регулярных и затратных походах в бары, посещении футбольных матчей, поездках на рыбалку и т. д. Если вы начнете вести семейный бюджет, то сможете грамотно планировать свои доходы и расходы, научитесь экономить. У вас всегда будут оставаться деньги на небольшие личные радости, новый костюм или игровую приставку – в зависимости от пожеланий.

Лента новостей

Сегодня, 21:09

Стала известна причина смерти брата погибшего мэра Кривого Рога

Сегодня, 21:00

Огонь охватил одежду ребенка: школьник умер из-за взрыва телефона на онлайн-уроке

Сегодня, 20:48

В Харькове трое мужчин изнасиловали случайную знакомую

Сегодня, 20:41

Стилист назвала 5 главных ошибок, которые удешевляют образ

Сегодня, 20:18

В Мелитополе дети мерзнут и болеют в детсадах — что говорят в управлении образования

Сегодня, 20:12

В Харькове 6-летний ребенок проглотил ложку: что известно о состоянии малыша (Фото)

Сегодня, 20:06

Пригожин высказался о готовности поехать в Крым через Украину: «Мы не бандиты»

Сегодня, 19:51

Прогуливал школу и играл в Dota 2: 18-летний парень из Бучи стал долларовым миллионером

Сегодня, 19:50

В Мелитополе под покровом ночи распалили в саду огромный костер

Сегодня, 19:42

Маколей Калкин впервые вышел в свет с сыном

Сегодня, 19:28

На Закарпатье в ДТП погибли пограничник, полицейский и две девушки: что о них известно

Сегодня, 19:20

В Запорожье легковушка сбила 60-летнего мужчину — у него переломы ног

Сегодня, 19:20

Рецидивист, который зарубил топором человека в Мелитополе, может уйти от наказания

Сегодня, 19:16

Почему понижены тромбоциты и что делать

Сегодня, 18:55

В Мелитополе из-за ДТП выстроилась пробка при подъеме на мост (видео, фото)

Сегодня, 18:55

Как сварить любую крупу за 10 минут: лайфхак от фудблогера

Сегодня, 18:46

На Ривненщине водитель сбил на «зебре» коляску с младенцем: жуткое ДТП попало на видео

Сегодня, 18:37

В Запорожье на Хортице были найдены уникальные археологические находки

Сегодня, 18:35

В Кирилловке показали, как наслаждаются тишиной «коренные жители» (видео)

Сегодня, 18:30

В Польше перевернулся автобус с мигрантами: водитель-украинец пытался сбежать (фото)

Сегодня, 18:25

«Ковидная» очередь: на кладбище в Киеве образовалась «пробка» из похоронных автобусов (фото)

Сегодня, 18:17

Можно ли на самом деле пить воду во время еды

Сегодня, 18:15

В Мелитополе трое подростков посмеялись над охраной супермаркета и покатались в тележке (видео)

Сегодня, 18:07

Пыталась попросить о помощи в Facebook: на Закарпатье погибла 17-летняя участница шоу «Венгрия имеет талант»

Сегодня, 18:00

Убийца зарезал свою жену, вывез ее труп в багажнике, а потом делал вид взволнованного мужа

Все новости

12 секретов накопления и планирования бюджета на год

- Используйте наличные. Давно доказано, что расставаться с реальными деньгами психологически гораздо сложнее, чем приложить карточку к терминалу. Порой именно возможность мгновенно оплатить любую сумму подталкивает людей к импульсивным покупкам, о которых они потом жалеют.

- Приобретайте товары онлайн через кэшбек-сервисы, которые будут возвращать небольшую часть стоимости обратно.

- Ходите в магазин только со списком. Этот совет особенно актуален для тех, кто замечает за собой склонность приходить домой с полным пакетом еды, отправившись за хлебом. То же самое касается и крупных приобретений: составьте список и взгляните на него через месяц. Так у вас будет время осознать, действительно ли эти вещи являются необходимыми.

- Старайтесь питаться дома, а не в кафе и ресторанах. Даже в относительно недорогих точках общепита полноценный обед всегда будет стоит дороже, чем если бы вы приготовили его самостоятельно.

- Проблему с питанием во время обеденного перерыва на работе можно решить с помощью специальных контейнеров, которые подходят для разогревания в микроволновке. Приготовьте заранее что-нибудь вкусное и полезное и возьмите с собой.

- Привлеките к планированию бюджета на год всех членов семьи. Также обсуждайте с ними текущие траты, чтобы понимать, как расходуются ваши общие деньги.

- В первую очередь вносите обязательные платежи. То есть, в начале месяца оплачивайте все счета, а уже оставшиеся средства распределяйте по потребностям.

- Попробуйте по возможности сэкономить на платных увлечениях. Например, посещение спортивного зала в летнее время года можно без проблем заменить на зарядку и пробежку в парке.

- В течение года можно неплохо сэкономить на подарках, если вы умеете что-то мастерить своими руками. Такой презент и подарить будет не стыдно, и получить приятно, а стоимость намного ниже.

- Не гонитесь за брендами. Сейчас очень много компаний, выпускающих модную одежду, которые просят огромных денег за свои товары. По сути же они ничем не отличаются от аналогов, которые можно купить гораздо дешевле.

- По возможности используйте бартер. Порой среди знакомых или в Интернете встречаются люди, которые могут оказать вам какие-то полезные услуги в обмен на вашу профессиональную помощь.

- Храните деньги на электронных кошельках, таких как Киви, Яндекс.Деньги или Вебмани. Их особенность в том, что вывод средств происходит не мгновенно, что является дополнительной защитой от необдуманных покупок. К тому же, если вам выпадет возможность подзаработать в сети, скорее всего, зарплату можно будет получить только на виртуальный счёт.

Виды семейного бюджета

Всего рассмотрим три вида:

- Раздельный

- Общий

- Смешанный

Все участники ведения семейного бюджета должны понимать какой способ составления выбран и быть согласны в выбранным вариантом.

Общий

Это самый простой способ составления главного финансового документа семьи и наиболее распространенный, но не являющийся наилучшим.При этом варианте все доходы от участников складываются в единый «котел» и из него осуществляется выделение денег на все семейные расходы. В данном виде отсутствует понятие личный бюджет.

Это самый простой способ составления главного финансового документа семьи и наиболее распространенный, но не являющийся наилучшим.При этом варианте все доходы от участников складываются в единый «котел» и из него осуществляется выделение денег на все семейные расходы. В данном виде отсутствует понятие личный бюджет.

Самый простой способ

Не предусматривает наличие личных финансовых целей участников (например, если муж мечтает об удочке, то она должна быть включена как семейная финансовая цель в общий бюджет).

Раздельный

Это способ, когда для ведения домашнего хозяйства из доходов каждого участника выделяется определенная сумма, все остальное он тратит по своему усмотрению. Например, на ведение общего хозяйства муж и жена договорились выделять из своих заработков по 20 тыс. руб. Итого, доходная часть семейного бюджета составляет 40 тыс. руб. в месяц.

Это способ, когда для ведения домашнего хозяйства из доходов каждого участника выделяется определенная сумма, все остальное он тратит по своему усмотрению. Например, на ведение общего хозяйства муж и жена договорились выделять из своих заработков по 20 тыс. руб. Итого, доходная часть семейного бюджета составляет 40 тыс. руб. в месяц.

Получается, что личные бюджеты участников преобладают над общим. Хотя эти личные затраты и доходы могут и не учитываться участником вообще.

Персональные финансовые цели преобладают над семейными.

- Подразумевает наличие персонального бюджета.

- Участники фактически независимы друг от друга.

- Очень сложно и долго могут достигаться долгосрочные семейные финансовые цели.

- Возможны возникновения сложностей при определении сумм выделяемых на общий бюджет.

- Могут семейные отношения превратить в чисто деловые.

Смешанный

В основе данного вида семейного бюджета лежит Общий способ, но в расходных статьях бюджета обязательно присутствуют статьи выделения денег на личные расходы всех участников.

В основе данного вида семейного бюджета лежит Общий способ, но в расходных статьях бюджета обязательно присутствуют статьи выделения денег на личные расходы всех участников.

Например, совокупный доход семьи составляет 80 тыс. руб. (10 тыс. руб. пенсия бабушки, 40 тыс. руб. заработок папы, 30 тыс. руб. заработок мамы). Из него на личные траты (бюджеты) выделяется по 5 тыс. руб. маме с папой, 3 тыс. руб. бабушке, по 1 тыс. руб. сыну и дочери.

В данном варианте общий бюджет преобладает над личным бюджетом всех участников. Соответственно семейные финансовые цели преобладают над персональными.